La divergenza tra il prezzo della candela e la soglia di liquidazione rende la posizione vulnerabile anche quando il livello “non viene toccato” sul grafico.

Perché il prezzo della candela e il prezzo di liquidazione sui futures non coincidono

La liquidazione sui futures quasi mai viene attivata dal

L’obiettivo del materiale è fissare quale prezzo entra nel calcolo della margine e quale prezzo attiva la chiusura forzata:

La liquidazione sembra “non di mercato” quando il grafico è tracciato sul

La divergenza tra il prezzo della candela e il prezzo di rischio calcolato compare più spesso quando nel book ci sono poche richieste e una singola transazione sposta il prezzo senza conferma dell’indice.

La differenza massima si verifica con un book sottile, uno spread ampliato (differenza tra il miglior prezzo di acquisto e di vendita) e una serie di ordini market per chiudere posizioni.

Il grafico registra il

Capire quale prezzo disegna le candele e quale calcola la margine elimina errori negli stop (chiusura automatica dell’operazione a un prezzo sfavorevole) e riduce il rischio di chiusure inattese.

Tre prezzi dei derivati: cosa significano Index Price, Mark Price e Fair Price per la margine

Una piattaforma di derivati mantiene più prezzi in parallelo:

Index Price (prezzo indice)

- Fonte: quotazioni spot di più piattaforme, dove il peso dipende da profondità e stabilità delle quotazioni.

- Utilizzo: riferimento base per i prezzi calcolati dei derivati e protezione da distorsioni locali di un singolo exchange.

- Limite: l’indice si aggiorna con un ritardo e può non riflettere subito movimenti di prezzo molto rapidi.

Mark Price (mark price)

- Fonte:

Index Price più correzioni che riducono l’impatto di singole transazioni e di brevi spike. - Utilizzo: calcolo del

PnL non realizzato, della margine corrente e del momento in cui la posizione entra in modalità liquidazione. - Limite: con un forte allargamento dello spread, il

Mark Price può differire sensibilmente dalLast Price sul grafico.

Il trigger di liquidazione nella maggior parte dei casi confronta la margine con la soglia usando il

Fair Price (prezzo equo)

- Fonte: gli stessi dati usati per calcolare il

Mark Price . - Utilizzo: calcolo della margine e delle soglie di liquidazione nel motore di rischio.

- Limite: la confusione nasce quando il

Fair Price viene scambiato per il “prezzo di mercato” della candela.

Se l’exchange indica

Una singola transazione in un book sottile può spostare il

Last Price: perché il prezzo dell’ultima transazione dà segnali falsi per la liquidazione

Il problema nasce quando una singola transazione sposta bruscamente il prezzo sul grafico, ma il prezzo di rischio calcolato non è ancora cambiato.

Se vicino al prezzo di mercato ci sono poche richieste limit, una piccola transazione “salta” nel book e fissa il

- Print singolo. Una transazione cambia il

Last Price , ma la transazione successiva riporta il prezzo nel range precedente. - Serie di print piccoli. Diverse transazioni rapide di piccola dimensione spostano il

Last Price verso il trigger, anche se la profondità del book resta bassa. - Chiusure di mercato. Le liquidazioni vengono eseguite con ordini market e assorbono le richieste limit; per questo il

Last Price diventa, nel momento, una fonte più “rumorosa”.

Uno stop order spesso si attiva sul

La differenza tra

Mark Price vs Last Price: dove nasce l’errore e come verificarlo sul grafico

Le candele sono tracciate sul

L’errore di lettura del grafico appare quando lo stop e le aspettative sono ancorati al

Last Price reagisce bruscamente a print singoli e a una scarsa profondità del book.Mark Price si basa suIndex Price e su smoothing, quindi non replica ogni tick.- Prezzo di liquidazione viene confrontato con

Mark Price oFair Price , non con il prezzo della candela. - Prezzo di esecuzione è determinato dal book e dipende dallo spread e dal volume disponibile in controparte.

Scenario: la linea del

La liquidazione sembra “strana” quando il

La liquidazione è legata al prezzo di rischio calcolato, non all’ultima transazione sul grafico.

Il trigger sul prezzo calcolato separa la verifica del rischio dalle transazioni casuali, così che la chiusura forzata non diventi la causa di nuove chiusure.

Perché la liquidazione non viene calcolata sul Last Price: cosa fa il motore di rischio dell’exchange

Il motore di rischio chiude la posizione quando la margine calcolata sul

La liquidazione viene eseguita con un ordine market e quindi influisce sul prezzo nel book. Se il momento della liquidazione fosse determinato dall’ultima transazione, ogni chiusura di questo tipo potrebbe peggiorare subito le condizioni per altre posizioni.

Il

Motivo: con un trigger sul

Quando il

L’uso del

La qualità dell’

Index Price: come viene calcolato l’indice e cosa verificare nel paniere di fonti

L’indice di solito usa pesi basati sulla liquidità e filtri per gli outlier: una fonte con deviazione anomala riceve un peso minore o viene esclusa temporaneamente dal calcolo.

- Pesi delle fonti. Una piattaforma con maggiore liquidità spot tende a influire di più sull’indice.

- Filtraggio degli outlier. Prezzi molto diversi vengono considerati meno o esclusi temporaneamente dal calcolo.

- Frequenza di aggiornamento. Un aggiornamento più frequente accelera la reazione dell’indice, ma aumenta il rischio di rumore.

- Sincronizzazione temporale. I prezzi vengono confrontati nello stesso istante, così che il ritardo di una piattaforma non distorca l’indice.

Esempio: su un exchange il prezzo dell’ultima transazione cambia bruscamente per mancanza di richieste, ma l’

La robustezza dell’

La formula del

Mark Price e Fair Price: da quali componenti è composto il prezzo di rischio calcolato

Exchange diversi usano formule diverse, ma il principio generale è lo stesso: il

Il

Nei perpetual futures, il prezzo del contratto può restare a lungo diverso dallo spot. Per evitare che questa distorsione si accumuli, si usa il

Se il prezzo del future resta a lungo sopra lo spot, pagano i long; se resta sotto, pagano gli short. Questo rende non conveniente mantenere la distorsione nel tempo.

Per questo il prezzo di rischio calcolato può differire dal prezzo della candela, e il

Un

Funding Rate e Mark Price: come lo squilibrio tra long e short aumenta il rischio di liquidazione

Il

Quando i pagamenti periodici del

Cosa osservare con funding alto:

- Quanto il margine disponibile supera il livello minimo consentito.

- Se viene usato il saldo complessivo del conto o un collaterale fisso per posizione.

- Se c’è volume sufficiente di richieste vicino al prezzo di chiusura.

- Quanto il prezzo calcolato differisce dal prezzo sul grafico.

- Quanto costa mantenere la posizione con la tariffa attuale.

Il

Un

La crescita dell’

Open Interest: come l’aumento dei contratti aperti aumenta la probabilità di una cascata

Il rischio cresce bruscamente quando le posizioni aperte diventano più di quanto il mercato possa chiudere in modo ordinato.

In questa situazione anche un piccolo movimento di prezzo inizia a costringere le posizioni a chiudersi a mercato.

- Crescita dell’

OI senza movimento di prezzo significa accumulo di leva senza una direzione evidente. -

Crescita dell’

OI con peggioramento della profondità del book aumenta la probabilità di slippage (quando la posizione si chiude a un prezzo peggiore del previsto per mancanza di richieste). - Riduzione dell’

OI coincide più spesso con lo scarico della leva dopo un’ondata di chiusure. - Cluster di liquidazioni si formano dove molte posizioni hanno livelli di margine vicini e impostazioni di stop simili.

L’

Un

Le percentuali di movimento di prezzo dicono poco senza la leva; il riferimento è la distanza dalla liquidazione sul

Leva e rischio di liquidazione: riferimenti sulla distanza dal Mark Price

Più alta è la leva, minore è il movimento di prezzo sul

| Leva | Distanza approssimativa dalla liquidazione | Come leggere il rischio |

|---|---|---|

| 2× | ≈ 49.5% | Rischio basso con volatilità normale |

| 5× | ≈ 19.5% | Rischio moderato |

| 10× | ≈ 9.5% | Rischio evidente, soprattutto nei momenti di news |

| 20× | ≈ 4.5% | Rischio alto: un piccolo movimento può chiudere la posizione |

| 50× | ≈ 1.5% | Critico: la posizione è quasi sempre “al limite” |

| 100× | ≈ 0.5% | Quasi ogni movimento può portare alla liquidazione |

La tabella è un riferimento. La distanza reale dalla liquidazione dipende dal

La liquidazione parte quando la margine sul

Algoritmo di liquidazione dell’exchange: come viene calcolata la soglia e come avviene la chiusura forzata

Il motore di rischio confronta la margine corrente con il

La liquidazione inizia quando i fondi a supporto dell’operazione non bastano più per chiudere la posizione a mercato considerando le commissioni.

La soglia di liquidazione è un controllo: il collaterale basterà se la posizione deve essere chiusa immediatamente?

-

Calcolo di margine e

PnL .- Il

PnL non realizzato viene calcolato sulMark Price , non sulLast Price . - La margine corrente viene confrontata con il

maintenance margin . - Nel calcolo entrano commissioni, costi di liquidazione e costi di esecuzione.

- Il

-

Avvio della chiusura forzata.

- L’attraversamento della soglia viene registrato sul

Mark Price o sulFair Price . - Viene scelto il metodo di esecuzione: chiusura completa, liquidazione parziale o riduzione graduale della leva.

- L’esecuzione avviene tramite il book e dipende da spread e profondità.

- L’attraversamento della soglia viene registrato sul

-

Copertura del deficit se l’esecuzione è andata “sotto zero”.

- Il fondo assicurativo copre il deficit in caso di esecuzione sfavorevole.

ADL riduce le posizioni in controparte se il deficit supera le capacità del fondo.- La liquidazione parziale riduce la posizione per riportare la margine sopra la soglia.

La soglia di liquidazione viene calcolata sul

La soglia fissa il momento di insufficienza di margine sul

Una cascata di liquidazioni si amplifica perché gli ordini market assorbono in sequenza le richieste limit; con alta concentrazione di leva, la velocità del movimento cresce bruscamente.

Perché le liquidazioni accelerano il movimento: catena di trigger e ordini market

La liquidazione viene eseguita con un ordine market, quindi assorbe le richieste limit e amplia lo spread, soprattutto con un’alta concentrazione di leva.

Ogni chiusura forzata aggiunge volume market nella direzione del movimento, quindi una serie di liquidazioni accelera l’impulso.

-

Il prezzo calcolato raggiunge il livello di rischio per più posizioni.

- Il controllo avviene sul

Mark Price , non sul prezzo di una singola transazione. - Le posizioni con riserva di collaterale simile entrano in chiusura insieme.

- Il controllo avviene sul

-

Le posizioni vengono chiuse a mercato e peggiorano il prezzo di esecuzione.

- Le chiusure market consumano le richieste disponibili nel book.

- Con liquidità debole, il prezzo si sposta più del normale.

-

Il nuovo spostamento del prezzo coinvolge altre posizioni.

- Entrano a rischio posizioni con livello di collaterale vicino.

- Il processo si ferma quando compare volume sufficiente in controparte.

Una serie di liquidazioni accelera il movimento perché gli ordini market di chiusura “mangiano” in sequenza il book in una direzione.

Le liquidazioni non smorzano l’impulso: lo amplificano tramite esecuzione a mercato e slippage.

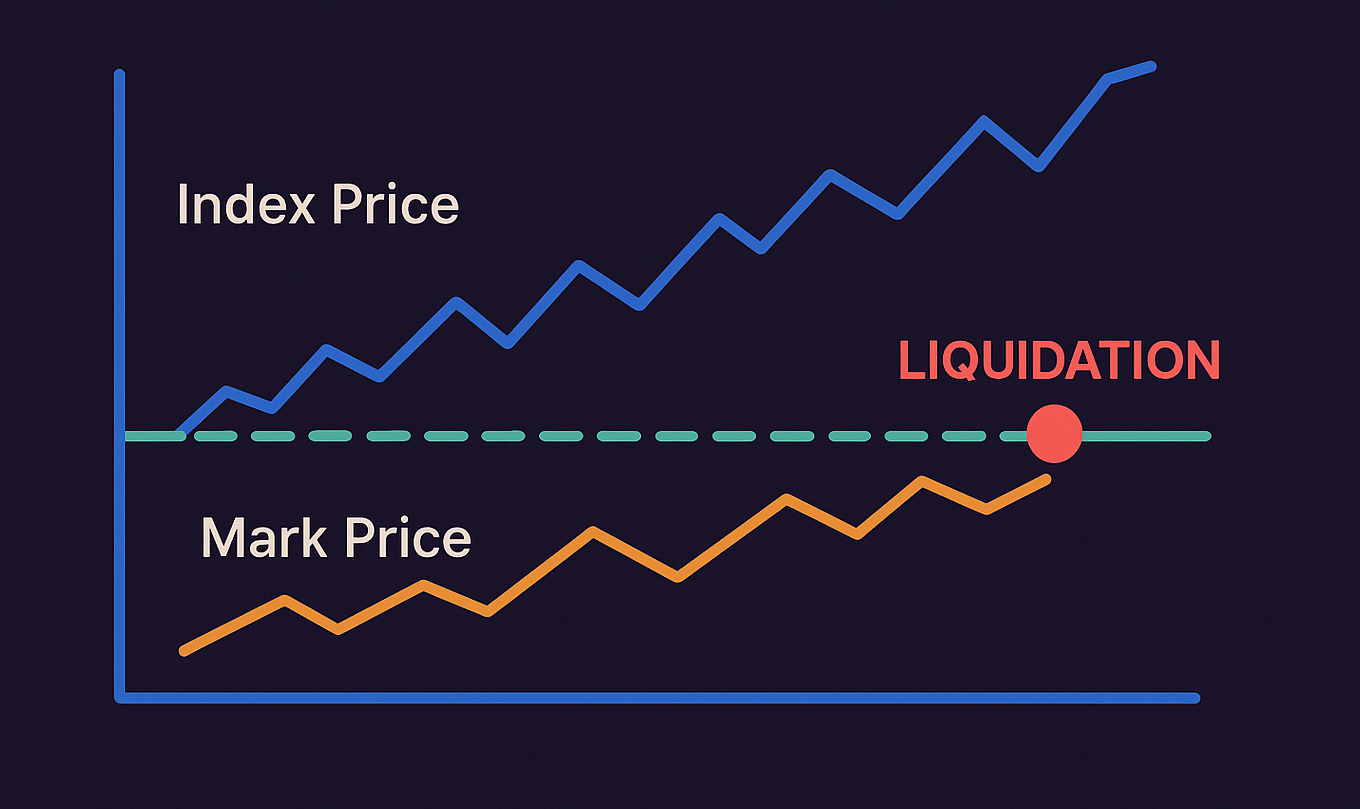

La liquidazione senza “tocco della candela” avviene perché il calcolo del rischio e il prezzo sul grafico provengono da fonti diverse.

Liquidazione “senza tocco della candela”: cinque cause verificabili sull’exchange

Con “tocco della candela” di solito si intende il momento in cui il prezzo sul grafico arriva al livello di stop o di liquidazione. Tuttavia il rischio sull’exchange viene calcolato su un altro prezzo, quindi la liquidazione può scattare prima che la candela raggiunga visivamente il livello.

- Prezzi diversi per grafico e rischio. Le candele sono tracciate sul

Last Price , mentre la liquidazione è calcolata sulMark Price . - Il prezzo calcolato è smussato. Il

Mark Price non reagisce a ogni singola transazione con la stessa rapidità del prezzo sul grafico. - Liquidità debole. Una singola transazione può spostare per poco il prezzo della candela senza un reale movimento di mercato.

- Esecuzione a mercato. La chiusura forzata passa sulle richieste disponibili e può essere eseguita peggio del livello calcolato.

- Costi della posizione. Commissioni e modalità di margine riducono il collaterale disponibile e avvicinano il momento della liquidazione.

Esempio: nel book ci sono poche richieste, le chiusure market spostano il prezzo di esecuzione,

il

La “liquidazione senza tocco della candela” non è un errore del grafico, ma la conseguenza del fatto che il rischio viene calcolato su un prezzo diverso da quello mostrato dalla candela.

La massima vulnerabilità compare quando leva,

Controllo prima dell’ingresso: quando il rischio di chiusura forzata diventa massimo

Il rischio cresce quando la leva e le posizioni aperte aumentano più rapidamente di quanto il book riesca ad assorbire ordini market senza slippage.

Prima di entrare in posizione ha senso verificare non solo lo scenario, ma anche la riserva di margine rispetto alla soglia sul

Segnali di rischio massimo di liquidazione:

- Movimenti brevi e bruschi del prezzo con scarsa profondità del book.

- Grande differenza tra prezzi di acquisto e vendita vicino al livello di liquidazione.

- Molte posizioni con riserva di collaterale simile, che possono chiudersi insieme.

Funding rate molto elevato, per cui mantenere la posizione diventa costoso.- Crescita dell’

Open Interest senza aumento della liquidità nel book. - Impulso di news dopo il quale le richieste nel book spariscono più rapidamente del solito.

Se stop e livello di liquidazione sono troppo vicini, la posizione può essere chiusa a un prezzo peggiore a causa dell’esecuzione a mercato.

Il rischio massimo compare dove un book sottile e un

Lo stop potrebbe non attivarsi per primo se è legato a un prezzo, mentre il rischio è calcolato su un altro.

Stop order e fonte del trigger: perché l’ordine di attivazione conta

Uno stop order di solito reagisce al prezzo sul grafico, mentre la liquidazione è calcolata sul prezzo di rischio calcolato.

Lo stop limita la perdita, ma il motore di rischio ha priorità: se la margine non basta, la posizione viene chiusa forzatamente.

Quando lo stop è troppo vicino al livello di liquidazione ed è legato al prezzo della candela, la posizione può essere chiusa prima — sul prezzo di rischio calcolato.

- Prezzo che attiva lo stop. Nelle impostazioni dell’ordine può essere usato il prezzo sul grafico o il prezzo calcolato.

- Riserva fino alla liquidazione. Tra stop e livello di rischio deve rimanere uno spazio.

- Metodo di chiusura. Una chiusura a mercato può dare un prezzo peggiore del previsto.

- Modalità di margine. Con saldo complessivo, le perdite di altre posizioni riducono la riserva disponibile.

Uno stop posizionato vicino al livello di liquidazione potrebbe non fare in tempo ad attivarsi, se il prezzo di rischio calcolato raggiunge per primo la soglia.

Perché lo stop svolga la sua funzione, va posizionato tenendo conto del prezzo su cui l’exchange calcola il rischio.

La modalità di margine determina quale capitale entra nella liquidazione: solo la posizione o l’intero saldo del conto.

Cross margin e margine isolato: come la modalità influisce sulla liquidazione

Con cross margin il rischio è calcolato sull’intero saldo, con isolata solo sul collaterale della posizione;

quindi il momento della liquidazione sul

- Cross margin. Nella liquidazione entra l’intero saldo del conto; la posizione può reggere più a lungo, ma un errore può colpire altre operazioni.

- Margine isolato. Il rischio è limitato al collaterale della posizione; la liquidazione arriva prima, ma non tocca il resto del saldo.

La scelta della modalità di margine non cambia la formula di liquidazione, ma determina

quale ammontare di fondi viene considerato nel controllo della soglia sul

Anche con gli stessi nomi delle metriche, gli exchange differiscono per fonti dei prezzi calcolati e regole di smoothing, quindi il momento di attivazione del rischio può variare.

Differenze tra exchange: cosa confrontare in Mark Price, Index Price e trigger degli stop

Le differenze chiave tra exchange riguardano come viene calcolato l’

I nomi delle metriche nell’interfaccia spesso coincidono, ma la logica interna e le fonti di calcolo possono differire.

Per ogni contratto conviene verificare tre cose:

su quale prezzo viene calcolato il

| Metrica | Cos’è | Dove viene usata | Punto di forza | Limite |

|---|---|---|---|---|

| Prezzo dell’ultima transazione | Candele, alcuni stop | Riflette rapidamente le transazioni | Può distorcersi brevemente con liquidità debole | |

| Prezzo spot medio | Base per i prezzi calcolati | Riduce l’impatto di distorsioni locali | Reagisce più lentamente delle singole transazioni | |

| Prezzo di rischio calcolato | Meno attivazioni false | Richiede di capire la fonte del calcolo |

Test pratico:

attivare la visualizzazione del

Per controllare il rischio è importante vedere il

Capire fonti e trigger su un singolo contratto è più importante della coincidenza dei nomi nell’interfaccia.

Ridurre la leva e aumentare la riserva di margine diminuiscono la probabilità di liquidazione, ma un book sottile e una domanda derivativa surriscaldata possono riportare il rischio in pochi minuti.

Risk management sul Mark Price: come ridurre la probabilità di liquidazione sui futures

La liquidazione dipende da leva, riserva di margine e profondità del book, perché la soglia è fissata sul

Ridurre il rischio di liquidazione parte dalla regolazione della leva e della riserva di margine, non dal tentativo di indovinare un’inversione.

Cosa riduce più rapidamente il rischio di liquidazione:

- Ridurre la leva per aumentare la distanza dalla soglia sul

Mark Price . - Aumentare la riserva di margine, così che commissioni e slippage non “mangino” il collaterale residuo.

- Ridurre la dimensione della posizione su strumenti con book sottile e spread ampio.

- Separare il livello di stop e la soglia di liquidazione sul prezzo calcolato, non sulle candele.

- Monitorare

funding rate eOpen Interest nei momenti di surriscaldamento, quando le cascate sono più probabili. - Prendere profitto in parte se l’aumento di volatilità ha iniziato a peggiorare il prezzo di esecuzione nel book.

Se il livello di stop è vicino alla soglia di liquidazione, la gestione del rischio viene di fatto delegata al motore di rischio e all’esecuzione a mercato.

Una posizione più piccola, una maggiore riserva di margine e una fonte corretta per il trigger degli stop riducono la probabilità di liquidazione durante spike e cascate.

Le risposte alle domande più frequenti aiutano a capire perché la liquidazione appare diversa da quanto ci si aspetta guardando il grafico.

FAQ su Mark Price, Index Price e liquidazioni sui futures

Perché il prezzo di liquidazione differisce dal prezzo di mercato sul grafico?

Le candele sono costruite sul

È possibile impostare lo stop-loss sul Mark Price?

Su alcune piattaforme è possibile scegliere la fonte del trigger dello stop:

Cosa conta di più per il rischio di cascata: funding rate o open interest?

Il

Perché il prezzo effettivo di chiusura è peggiore del prezzo calcolato di liquidazione?

Il prezzo calcolato definisce il trigger, ma l’esecuzione avviene tramite il book con un ordine market. Con spread ampio e scarsa profondità, il prezzo di esecuzione peggiora rispetto al livello di trigger a causa dello slippage.

Quali azioni riducono di più il rischio di liquidazione?

L’effetto più rapido lo danno una leva più bassa e una riserva di margine più alta, perché aumentano la distanza dalla soglia sul

La maggior parte delle liquidazioni “strane” si spiega con la differenza tra fonti di prezzo e l’esecuzione a mercato tramite il book.

La sintesi collega fonti di prezzo e rischio di chiusura forzata: candele, margine ed esecuzione vivono su prezzi diversi, e lo scarto si paga sempre con la margine.

Mark Price e liquidazioni: quale prezzo attiva il rischio e quale prezzo disegna le candele

Il

Per calcolare il rischio, l’exchange usa un altro prezzo — il

Se stop e aspettative sono legati al