Расхождение между ценой свечи и порогом ликвидации делает позицию уязвимой даже при «некоснувшейся» цене на графике.

Почему цена свечи и цена ликвидации на фьючерсах расходятся

Ликвидация на фьючерсах почти никогда не запускается по

Цель материала — зафиксировать, какая цена участвует в расчёте маржи и какая цена запускает принудительное закрытие:

Ликвидация выглядит «не по рынку», когда график рисуется по

Расхождение между ценой свечи и расчётной ценой риска чаще всего появляется, когда в стакане мало заявок и одна сделка сдвигает цену без подтверждения индексом.

Максимальная разница возникает при тонком стакане, расширенном спреде (разнице между лучшей ценой покупки и продажи) и серии рыночных ордеров на закрытие позиций.

График фиксирует

Понимание, какая цена строит свечи, а какая считает маржу, убирает ошибки в стопах (автоматическое закрытие сделки при неблагоприятной цене) и снижает риск неожиданного закрытия.

Три цены деривативов: что означают Index Price, Mark Price и Fair Price для маржи

Деривативная площадка хранит несколько цен одновременно:

Index Price (индексная цена)

- Источник: спотовые котировки нескольких площадок, где вес зависит от глубины и устойчивости котировок.

- Использование: базовый ориентир для расчётных цен деривативов и для защиты от локального перекоса одной биржи.

- Ограничение: индекс обновляется с задержкой и может не сразу отражать резкие движения цены.

Mark Price (марк-цена)

- Источник:

Index Price плюс корректировки, которые снижают влияние одиночных сделок и кратких выбросов. - Использование: расчёт нереализованного

PnL , текущей маржи и момента перехода позиции в режим ликвидации. - Ограничение: при резком расширении спреда

Mark Price может заметно отличаться отLast Price на графике.

Ликвидационный триггер чаще всего сравнивает маржу с порогом по

Fair Price (справедливая цена)

- Источник: те же данные, что используются для расчёта

Mark Price . - Использование: расчёт маржи и ликвидационных порогов в риск-движке.

- Ограничение: путаница возникает, когда

Fair Price воспринимают как «рыночную цену» свечи.

Если биржа пишет

Одна сделка в тонком стакане способна сдвинуть

Last Price: почему цена последней сделки даёт ложные сигналы для ликвидации

Проблема возникает, когда одна сделка резко сдвигает цену на графике, а расчётная цена риска ещё не изменилась.

Если по близкой к рынку цене стоит мало лимитных заявок, одна небольшая сделка «прыгает» по стакану и фиксирует

- Одиночный принт. Одна сделка меняет

Last Price , но следующая сделка возвращает цену в прежний диапазон. - Серия мелких принтов. Несколько быстрых сделок малого размера смещают

Last Price к уровню триггера, даже если глубина стакана остаётся низкой. - Рыночные закрытия. Ликвидации исполняются рыночными ордерами и поглощают лимитные заявки, поэтому

Last Price в моменте становится более «шумным» источником.

Стоп-ордер часто триггерится по

Разница между

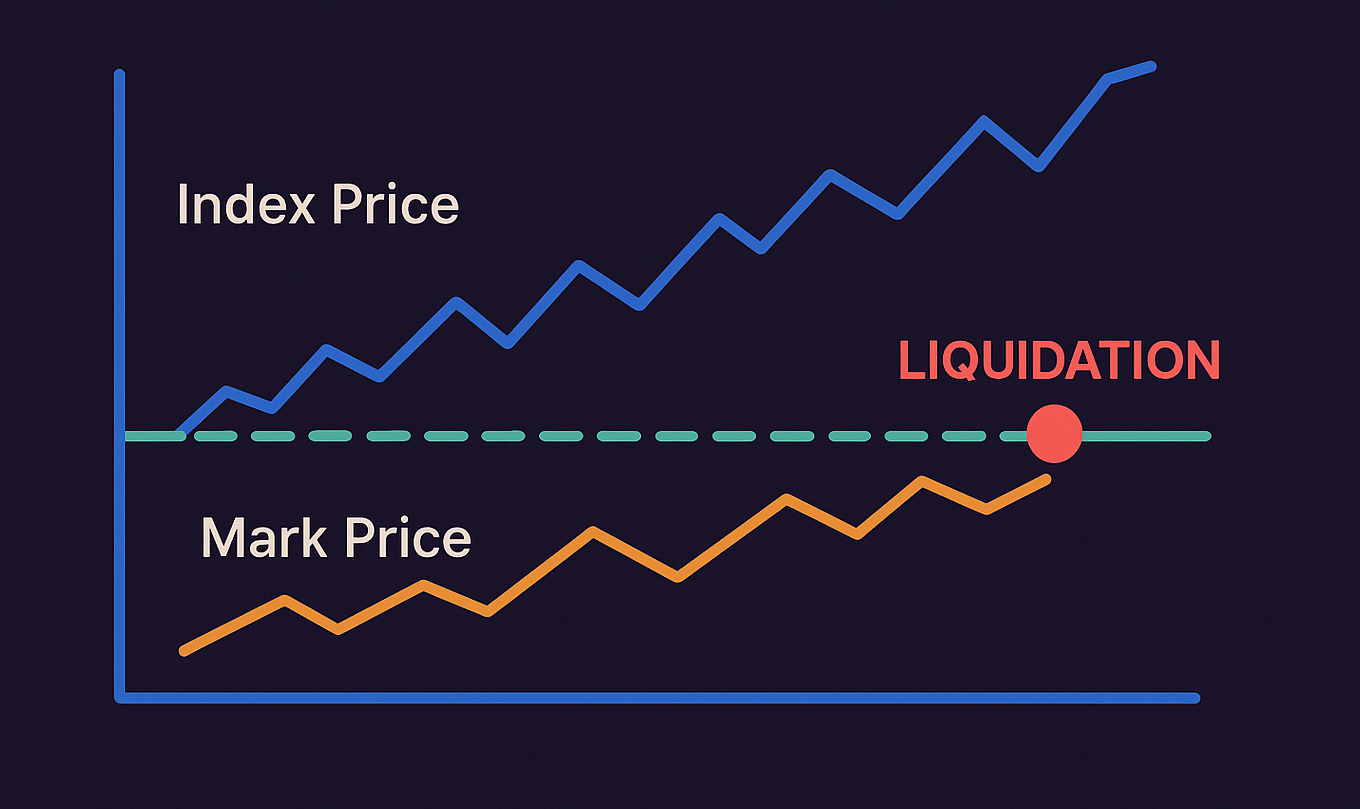

Mark Price vs Last Price: где возникает ошибка и как её проверить на графике

Свечи рисуются по

Ошибка чтения графика появляется, когда стоп и ожидания привязаны к

Last Price резко реагирует на единичные принты и разреженную глубину стакана.Mark Price опирается наIndex Price и сглаживание, поэтому не повторяет каждый тик.- Цена ликвидации сравнивается с

Mark Price илиFair Price , а не с ценой свечи. - Цена исполнения формируется стаканом и зависит от спреда и доступного встречного объёма.

Сценарий: линия

Ликвидация выглядит «странной», когда

Ликвидация привязана к расчётной цене риска, а не к последней сделке на графике.

Триггер по расчётной цене отделяет проверку риска от случайных сделок, чтобы принудительное закрытие не становилось причиной новых закрытий.

Почему ликвидация не считается по Last Price: что делает риск-движок биржи

Риск-движок закрывает позицию, когда расчётная маржа по

Ликвидация исполняется рыночным ордером и поэтому сама влияет на цену в стакане. Если бы момент ликвидации определялся по последней сделке, каждое такое закрытие могло бы сразу ухудшать условия для других позиций.

Причина: при триггере по

Когда

Использование

Качество

Index Price: как считается индекс и что проверить в корзине источников

Индекс обычно использует веса по ликвидности и фильтры выбросов: источник с аномальным отклонением получает меньший вес или временно исключается из расчёта.

- Веса источников. Площадка с более глубокой спотовой ликвидностью обычно влияет на индекс сильнее.

- Фильтрация выбросов. Сильно отличающиеся цены учитываются меньше или временно исключаются из расчёта.

- Частота обновления. Более частое обновление ускоряет реакцию индекса, но повышает риск шума.

- Синхронизация времени. Цены сравниваются за один и тот же момент, чтобы задержка одной площадки не искажала индекс.

Пример: на одной бирже цена последней сделки резко меняется из-за нехватки заявок, но

Устойчивость

Формула

Mark Price и Fair Price: из каких компонентов складывается расчётная цена риска

Разные биржи используют разные формулы, но общий принцип одинаковый:

В бессрочных фьючерсах цена контракта может долго отличаться от спотовой. Чтобы такой перекос не накапливался, используется

Если цена фьючерса долго выше спота, платят держатели лонгов; если ниже — платят шорты. Это делает удержание перекоса со временем невыгодным.

Поэтому расчётная цена риска может отличаться от цены свечи, а

Экстремальный

Funding Rate и Mark Price: как перекос лонгов и шортов увеличивает риск ликвидации

Когда регулярные платежи по

На что обратить внимание при высоком funding:

- Насколько запас маржи превышает минимально допустимый уровень.

- Используется ли общий баланс счёта или фиксированный залог на позицию.

- Есть ли достаточный объём заявок рядом с ценой закрытия.

- Насколько расчётная цена отличается от цены на графике.

- Во сколько обходится удержание позиции при текущей ставке.

Высокий

Рост

Open Interest: как рост незакрытых контрактов повышает вероятность каскада

Риск резко увеличивается, когда открытых позиций становится больше, чем рынок способен спокойно закрывать.

В такой ситуации даже небольшое движение цены начинает вынуждать позиции закрываться по рынку.

- Рост

OI при отсутствии движения цены означает накопление плеча без явного направления рынка. -

Рост

OI при ухудшении глубины стакана повышает вероятность проскальзывания (когда позиция закрывается по цене хуже ожидаемой из-за нехватки заявок). - Снижение

OI чаще совпадает с разгрузкой плеча после волны закрытий. - Кластеры ликвидаций формируются там, где много позиций с близким уровнем маржи и похожими настройками стопов.

Высокий

Проценты движения цены мало что говорят без плеча; ориентиром служит дистанция до ликвидации по

Плечо и риск ликвидации: ориентиры по дистанции до Mark Price

Чем выше плечо, тем меньше движение цены по

| Плечо | Примерная дистанция до ликвидации | Как читать риск |

|---|---|---|

| 2× | ≈ 49.5% | Низкий риск при обычной волатильности |

| 5× | ≈ 19.5% | Умеренный риск |

| 10× | ≈ 9.5% | Риск заметный, особенно в новостные моменты |

| 20× | ≈ 4.5% | Высокий риск: небольшое движение может закрыть позицию |

| 50× | ≈ 1.5% | Критично: позиция почти всегда “на грани” |

| 100× | ≈ 0.5% | Почти любое движение может привести к ликвидации |

Таблица — ориентир. Реальная дистанция до ликвидации зависит от

Ликвидация стартует, когда маржа по

Ликвидационный алгоритм биржи: как считается порог и как проходит принудительное закрытие

Риск-движок сравнивает текущую маржу с

Ликвидация начинается, когда денег под сделку уже недостаточно, чтобы закрыть позицию по рынку с учётом комиссий.

Порог ликвидации — это проверка: хватит ли залога, если позицию нужно закрыть немедленно.

- Расчёт маржи и

PnL .- Нереализованный

PnL считается поMark Price , а не поLast Price . - Текущая маржа сравнивается с

maintenance margin . - В расчёт добавляются комиссии, ликвидации и издержки исполнения.

- Нереализованный

- Запуск принудительного закрытия.

- Пересечение порога фиксируется по

Mark Price илиFair Price . - Выбирается режим исполнения: полное закрытие, частичная ликвидация или поэтапное снижение плеча.

- Исполнение идёт через стакан и зависит от спреда и глубины.

- Пересечение порога фиксируется по

- Покрытие дефицита, если исполнение ушло «ниже нуля».

- Страховочный фонд компенсирует дефицит при неблагоприятном исполнении.

ADL сокращает встречные позиции, если дефицит превышает возможности фонда.- Частичная ликвидация уменьшает позицию, чтобы вернуть маржу выше порога.

Ликвидационный порог считается по

Порог фиксирует момент нехватки маржи по

Каскад ликвидаций усиливается потому, что рыночные ордера последовательно поглощают лимитные заявки; при высокой концентрации плеча скорость движения резко растёт.

Почему ликвидации ускоряют движение: цепочка триггеров и рыночных ордеров

Ликвидация исполняется рыночным ордером, поэтому она поглощает лимитные заявки и расширяет спред, особенно при высокой концентрации плеча.

Каждое принудительное закрытие добавляет рыночный объём в сторону движения, поэтому серия ликвидаций ускоряет импульс.

-

Расчётная цена достигает уровня риска сразу у нескольких позиций.

- Проверка идёт по

Mark Price , а не по цене отдельной сделки. - Позиции с похожим запасом залога попадают под закрытие одновременно.

- Проверка идёт по

-

Позиции закрываются по рынку и ухудшают цену исполнения.

- Рыночные закрытия забирают доступные заявки в стакане.

- При слабой ликвидности цена смещается сильнее обычного.

-

Новое смещение цены затрагивает следующие позиции.

- Под риск попадают позиции с близким уровнем залога.

- Процесс останавливается, когда появляется достаточный встречный объём.

Серия ликвидаций ускоряет движение, потому что рыночные ордера закрытия последовательно «съедают» стакан в одном направлении.

Ликвидации не гасят импульс, а усиливают его через рыночное исполнение и проскальзывание.

Ликвидация без «касания свечой» происходит потому, что расчёт риска и цена на графике берутся из разных источников.

Ликвидация «без касания свечой»: пять причин, которые можно проверить на бирже

Под «касанием свечой» обычно понимают момент, когда цена на графике доходит до уровня стопа или ликвидации. При этом риск на бирже считается по другой цене, поэтому ликвидация может сработать раньше, чем свеча визуально достигнет уровня.

- Разные цены для графика и риска. Свечи строятся по

Last Price , а ликвидация считается поMark Price . - Расчётная цена сглажена.

Mark Price не реагирует на каждую отдельную сделку так же быстро, как цена на графике. - Слабая ликвидность. Отдельная сделка может кратко сдвинуть цену свечи без реального движения рынка.

- Исполнение по рынку. Принудительное закрытие проходит по доступным заявкам и может быть исполнено хуже расчётного уровня.

- Издержки позиции. Комиссии и режим маржи уменьшают доступный залог и приближают момент ликвидации.

Пример: в стакане мало заявок, рыночные закрытия смещают цену исполнения,

«Ликвидация без касания свечой» — это не ошибка графика, а следствие того, что риск считается по другой цене, чем та, которую показывает свеча.

Максимальная уязвимость появляется, когда плечо,

Проверка перед входом: когда риск принудительного закрытия становится максимальным

Риск растёт, когда плечо и незакрытые позиции накапливаются быстрее, чем стакан способен поглощать рыночные ордера без проскальзывания.

Перед входом в позицию имеет смысл проверить не только сценарий, но и запас маржи относительно порога по

Признаки максимального риска ликвидации:

- Резкие краткие движения цены при слабой глубине стакана.

- Большая разница между ценами покупки и продажи рядом с уровнем ликвидации.

- Много позиций с похожим запасом залога, которые могут закрываться одновременно.

- Очень высокий

funding rate , из-за которого удержание позиции становится дорогим. - Рост

Open Interest без увеличения ликвидности в стакане. - Новостной импульс, после которого заявки из стакана исчезают быстрее обычного.

Если стоп и уровень ликвидации расположены слишком близко, позиция может быть закрыта по более плохой цене из-за рыночного исполнения.

Максимальный риск появляется там, где тонкий стакан и высокий

Стоп может не сработать первым, если он привязан к одной цене, а риск считается по другой.

Стоп-ордера и источник триггера: почему порядок срабатывания важен

Стоп-ордер обычно реагирует на цену на графике, а ликвидация считается по расчётной цене риска.

Стоп ограничивает убыток, но риск-движок имеет приоритет: если маржи не хватает, позиция закрывается принудительно.

Когда стоп расположен слишком близко к уровню ликвидации и привязан к цене свечи, позиция может быть закрыта раньше — по расчётной цене риска.

- Цена, по которой срабатывает стоп. В настройках ордера может использоваться цена на графике или расчётная цена.

- Запас до ликвидации. Между стопом и уровнем риска должен оставаться зазор.

- Способ закрытия. Рыночное закрытие может дать цену хуже ожидаемой.

- Режим маржи. При общем балансе убытки других позиций сокращают доступный запас.

Стоп, поставленный рядом с уровнем ликвидации, может не успеть сработать, если расчётная цена риска достигает порога первой.

Чтобы стоп выполнял свою задачу, его нужно ставить с учётом той цены, по которой биржа считает риск.

Режим маржи определяет, какой капитал участвует в ликвидации: только позиция или весь баланс счёта.

Кросс-маржа и изолированная маржа: как режим влияет на ликвидацию

При кросс-марже риск считается по всему балансу, при изолированной — только по залогу позиции,

поэтому момент ликвидации по

- Кросс-маржа. В ликвидации участвует весь баланс счёта; позиция держится дольше, но одна ошибка может затронуть другие сделки.

- Изолированная маржа. Риск ограничен залогом позиции; ликвидация наступает раньше, но не затрагивает остальной баланс.

Выбор режима маржи не меняет формулу ликвидации, но определяет,

какой объём средств учитывается при проверке порога по

Даже при одинаковых названиях метрик биржи различаются источниками расчётных цен и правилами сглаживания, поэтому момент срабатывания риска может отличаться.

Различия бирж: что сравнить в Mark Price, Index Price и триггерах стопов

Ключевые отличия между биржами связаны с тем, как считается

Названия метрик в интерфейсе часто совпадают, но их внутренняя логика и источники расчёта могут отличаться.

На каждом контракте стоит проверить три вещи:

по какой цене считается нереализованный

| Метрика | Что это | Где используется | Сильная сторона | Ограничение |

|---|---|---|---|---|

| Цена последней сделки | Свечи, часть стопов | Быстро отражает сделки | Может кратко искажаться при слабой ликвидности | |

| Средняя спотовая цена | База для расчётных цен | Снижает влияние локальных перекосов | Реагирует медленнее, чем отдельные сделки | |

| Расчётная цена риска | Меньше ложных срабатываний | Требует понимания источника расчёта |

Практический тест:

включите отображение

Для контроля риска важно видеть

Понимание источников цены и триггеров на одном контракте важнее, чем совпадение названий в интерфейсе.

Снижение плеча и рост запаса маржи уменьшают вероятность ликвидации, но тонкий стакан и перегретый деривативный спрос могут вернуть риск за минуты.

Риск-менеджмент по Mark Price: как снизить вероятность ликвидации на фьючерсах

Ликвидация зависит от плеча, запаса маржи и глубины стакана, потому что порог фиксируется по

Снижение риска ликвидации начинается с настройки плеча и запаса маржи, а не с попытки угадать разворот.

Что снижает риск ликвидации быстрее всего:

- Снижение плеча, чтобы увеличить дистанцию до порога по

Mark Price . - Увеличение запаса маржи, чтобы комиссии и проскальзывание не «съели» остаток залога.

- Снижение размера позиции на инструментах с тонким стаканом и широким спредом.

- Разведение стоп-уровня и порога ликвидации по расчётной цене, а не по свечам.

- Контроль

funding rate иOpen Interest в моменты перегрева, когда каскады вероятнее. - Частичная фиксация, если рост волатильности начал ухудшать цену исполнения через стакан.

Если стоп-уровень расположен рядом с порогом ликвидации, управление риском фактически передаётся риск-движку и рыночному исполнению.

Меньший размер позиции, больший запас маржи и корректный источник стоп-триггера снижают вероятность ликвидации при шпильках и каскадах.

Ответы на самые частые вопросы помогают понять, почему ликвидация выглядит иначе, чем ожидают по графику.

FAQ по Mark Price, Index Price и ликвидациям на фьючерсах

Почему цена ликвидации отличается от рыночной цены на графике?

Свечи строятся по

Можно ли настроить стоп-лосс по Mark Price?

На части площадок можно выбрать источник триггера стопа:

Что важнее для риска каскада: funding rate или открытый интерес?

Почему цена фактического закрытия хуже расчётной цены ликвидации?

Расчётная цена задаёт триггер, а исполнение проходит через стакан рыночным ордером. При широком спреде и малой глубине цена исполнения уходит хуже триггерного уровня из-за проскальзывания.

Какие действия сильнее всего снижают риск ликвидации?

Самый быстрый эффект дают меньшее плечо и больший запас маржи, потому что они увеличивают дистанцию до порога по

Большинство «странных» ликвидаций объясняется разницей источников цены и рыночным способом исполнения через стакан.

Сводка связывает источники цены с риском принудительного закрытия: свечи, маржа и исполнение живут разными ценами, и разрыв всегда оплачивается маржой.

Mark Price и ликвидации: какая цена запускает риск и какая цена рисует свечи

Для расчёта риска биржа использует другую цену —

Если стоп и ожидания привязаны к