Mum fiyatı ile likidasyon eşiği arasındaki fark, grafikte fiyat “dokunmamış” görünse bile pozisyonu savunmasız bırakabilir.

Vadeli işlemlerde mum fiyatı ile likidasyon fiyatı neden farklıdır?

Vadeli işlemlerde likidasyon neredeyse hiçbir zaman

Bu materyalin amacı, marj hesaplamasında hangi fiyatın kullanıldığını ve zorunlu kapatmayı hangi fiyatın tetiklediğini netleştirmektir:

Likidasyon “piyasa dışı” gibi görünür; çünkü grafik

Mum fiyatı ile riskin hesaplandığı fiyat arasındaki sapma en sık, emir defteri sığken ve tek bir işlem endeks tarafından doğrulanmadan fiyatı oynattığında ortaya çıkar.

En büyük fark; sığ emir defteri, genişleyen spread (en iyi alış ve satış fiyatı arasındaki fark) ve pozisyon kapatma için ardışık piyasa emirleri sırasında görülür.

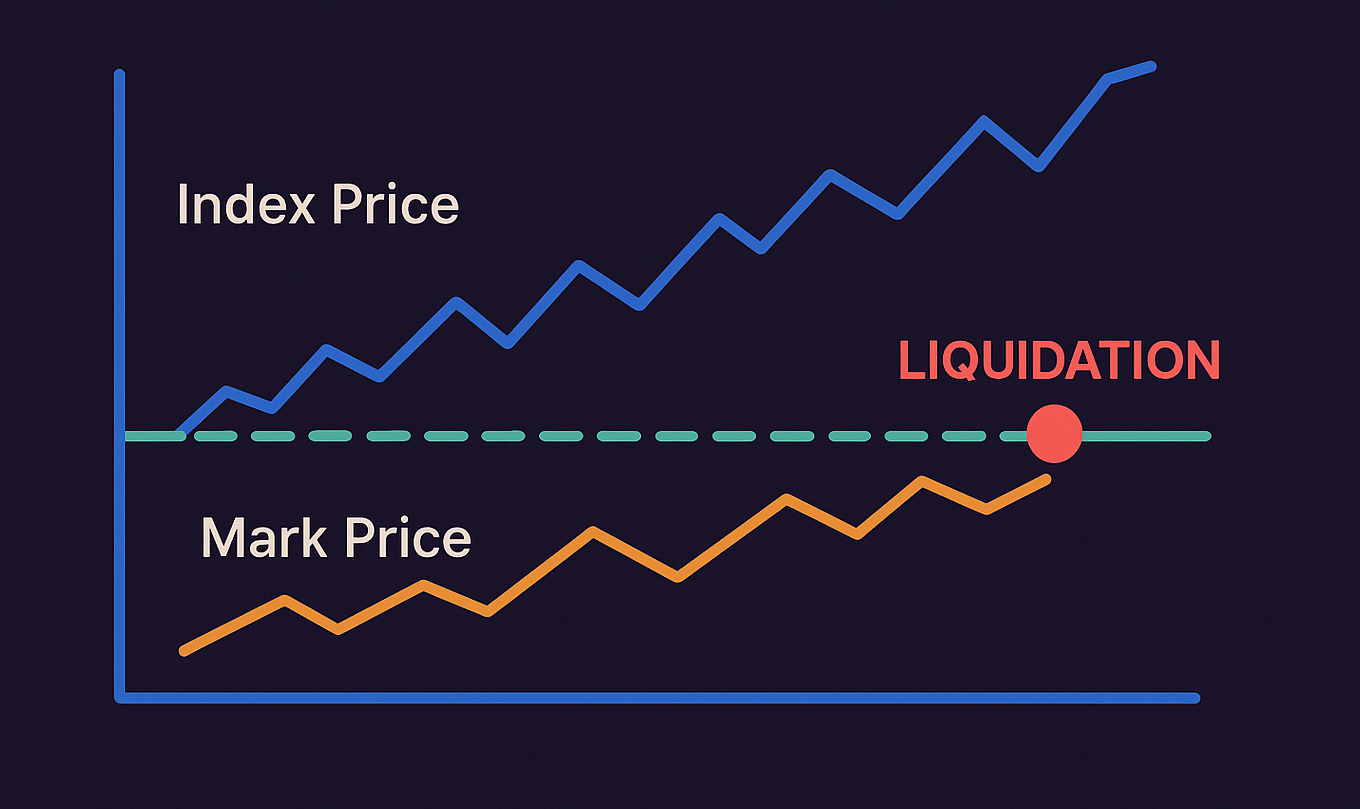

Grafik

Mumları hangi fiyatın çizdiğini ve marjın hangi fiyatla hesaplandığını anlamak, stoplarda (olumsuz fiyatta işlemi otomatik kapatma) yapılan hataları azaltır ve beklenmedik kapanma riskini düşürür.

Türevlerde üç fiyat: Index Price, Mark Price ve Fair Price marj için ne anlama gelir?

Türev platformu aynı anda birden fazla fiyatı tutar: mumları

Index Price (endeks fiyatı)

- Kaynak: birden fazla borsanın spot kotasyonları; ağırlıklar likidite derinliği ve kotasyon istikrarına göre belirlenir.

- Kullanım: türevlerin hesaplama fiyatları için temel referans ve tek bir borsadaki lokal sapmalara karşı koruma.

- Sınırlama: endeks gecikmeyle güncellenir ve sert hareketleri hemen yansıtmayabilir.

Mark Price (mark fiyatı)

- Kaynak:

Index Price + tekil işlemlerin ve kısa süreli sıçramaların etkisini azaltan düzeltmeler. - Kullanım: gerçekleşmemiş

PnL , güncel marj ve pozisyonun likidasyon moduna geçiş anının hesaplanması. - Sınırlama: spread hızla genişlediğinde

Mark Price , grafiktekiLast Price ’tan belirgin biçimde ayrışabilir.

Likidasyon tetikleyicisi çoğu zaman marjı

Fair Price (adil fiyat)

- Kaynak:

Mark Price hesaplamasında kullanılan veriler. - Kullanım: risk motorunda marj ve likidasyon eşiklerinin hesaplanması.

- Sınırlama:

Fair Price “mumun piyasa fiyatı” gibi algılandığında karışıklık çıkar.

Borsa

Sığ bir emir defterinde tek bir işlem

Last Price: son işlem fiyatı neden likidasyon için yanlış sinyaller verir?

Sorun, grafikteki fiyatı tek bir işlemin sertçe oynatması ama riskin hesaplandığı fiyatın henüz değişmemesiyle ortaya çıkar.

Piyasa civarında az limit emir varsa, küçük bir işlem emir defterinde “zıplayarak”

- Tekil print. Bir işlem

Last Price ’ı değiştirir, ancak sonraki işlem fiyatı eski aralığa geri taşır. - Küçük print serisi. Birkaç hızlı küçük işlem, derinlik düşük kalsa bile

Last Price ’ı tetik seviyesine yaklaştırır. - Piyasa kapanışları. Likidasyonlar piyasa emirleriyle gerçekleşir ve limit emirleri tüketir; bu yüzden

Last Price anlık olarak daha “gürültülü” bir kaynak olur.

Stop emri çoğu zaman

Mark Price vs Last Price: hata nerede doğar ve grafikte nasıl kontrol edilir?

Mumlar

Grafik okuma hatası, stop ve beklentiler

Last Price tekil print’lere ve sığ derinliğe keskin tepki verir.Mark Price Index Price ve yumuşatmaya dayanır; her tik’i birebir izlemez.- Likidasyon fiyatı

Mark Price veyaFair Price ile karşılaştırılır; mum fiyatıyla değil. - İcra fiyatı emir defteriyle oluşur ve spread ile karşı hacme bağlıdır.

Senaryo:

Likidasyon “garip” görünür; çünkü

Likidasyon, son işlemin grafikteki fiyatına değil, riskin hesaplandığı fiyata bağlıdır.

Hesaplama fiyatıyla tetik, risk kontrolünü rastgele işlemlerden ayırır; zorunlu kapatmanın yeni kapatmaları tetikleyen bir sebep hâline gelmesini engeller.

Likidasyon neden Last Price’a göre hesaplanmaz: borsanın risk motoru ne yapar?

Risk motoru,

Likidasyon piyasa emriyle icra edilir ve bu nedenle emir defterindeki fiyatı etkiler. Likidasyon anı son işlem fiyatıyla belirlenseydi, her zorunlu kapanış diğer pozisyonlar için koşulları anında daha da kötüleştirebilirdi.

Neden: tetik

Index Price: endeks nasıl hesaplanır ve kaynak sepetinde ne kontrol edilir?

Endeks genelde likiditeye göre ağırlıklar ve aykırı değer filtreleri kullanır: anormal sapma gösteren kaynak daha düşük ağırlık alır veya geçici olarak hesaplamadan çıkarılır.

- Kaynak ağırlıkları. Spot likiditesi daha derin olan borsa endeksi genelde daha çok etkiler.

- Aykırı değer filtreleme. Çok farklı fiyatlar daha az dikkate alınır veya geçici olarak dışlanır.

- Güncelleme sıklığı. Daha sık güncelleme tepkiyi hızlandırır, ancak gürültü riskini artırır.

- Zaman senkronizasyonu. Gecikmeli bir kaynağın endeksi bozmasını önlemek için fiyatlar aynı ana göre karşılaştırılır.

Örnek: bir borsada sığ emir defteri nedeniyle son işlem fiyatı sert değişir; ancak diğer borsalarda fiyat sabit kaldığı için

Mark Price ve Fair Price: riskin hesaplandığı fiyat hangi bileşenlerden oluşur?

Borsalar farklı formüller kullanır; ama genel ilke aynıdır:

Süresiz vadeli işlemlerde kontrat fiyatı spot fiyattan uzun süre ayrışabilir. Bu sapmanın büyümemesi için

Vadeli fiyatı uzun süre spotun üzerindeyse long’lar öder; altındaysa short’lar öder. Bu da sapmayı taşımayı zamanla maliyetli hâle getirir.

Bu nedenle riskin hesaplandığı fiyat, mum fiyatından farklı olabilir; borsanın arayüzündeki

Aşırı

Funding Rate ve Mark Price: long/short dengesizliği likidasyon riskini nasıl artırır?

Funding yüksekken nelere bakılmalı:

- Marj tamponunun minimum seviyeyi ne kadar aştığı.

- Hesap bakiyesinin tamamının mı, yoksa pozisyona sabit teminatın mı kullanıldığı.

- Kapanış fiyatına yakın bölgede yeterli emir hacmi olup olmadığı.

- Hesaplama fiyatının grafikteki fiyattan ne kadar ayrıştığı.

- Mevcut oranla pozisyon taşımak ne kadar maliyetli.

Yüksek

Open Interest: açık kontratların artması kaskad olasılığını nasıl yükseltir?

Risk, açık pozisyon sayısı piyasanın sakin biçimde kapatabileceğinden daha hızlı arttığında keskinleşir.

Böyle bir durumda küçük bir fiyat hareketi bile pozisyonları piyasadan kapanmaya zorlar.

OI artarken fiyat hareket etmiyorsa yön netleşmeden kaldıraç birikimi vardır.-

OI artarken emir defteri derinliği bozuluyorsa slippage olasılığı artar (yeterli emir olmadığı için pozisyon beklenenden daha kötü fiyattan kapanır). OI düşüşü çoğu zaman kapanış dalgası sonrası kaldıraç boşalmasına eşlik eder.- Likidasyon kümeleri benzer marj seviyesine ve benzer stop ayarlarına sahip çok sayıda pozisyonun bulunduğu bölgelerde oluşur.

Sığ emir defterinde yüksek

Fiyatın yüzde hareketi tek başına bir şey söylemez; esas referans

Kaldıraç ve likidasyon riski: Mark Price’a göre mesafe için pratik aralıklar

Kaldıraç yükseldikçe, likidasyon için

| Kaldıraç | Likidasyona yaklaşık mesafe | Riski nasıl okumalı |

|---|---|---|

| 2× | ≈ 49.5% | Normal volatilitede düşük risk |

| 5× | ≈ 19.5% | Orta düzey risk |

| 10× | ≈ 9.5% | Özellikle haber anlarında belirgin risk |

| 20× | ≈ 4.5% | Yüksek risk: küçük hareket pozisyonu kapatabilir |

| 50× | ≈ 1.5% | Kritik: pozisyon neredeyse her zaman “sınırda” |

| 100× | ≈ 0.5% | Neredeyse her hareket likidasyona götürebilir |

Tablo bir referanstır. Gerçek likidasyon mesafesi

Likidasyon,

Borsanın likidasyon algoritması: eşik nasıl hesaplanır ve zorunlu kapatma nasıl işler?

Risk motoru, güncel marjı

Likidasyon, işlemi kapatmak için gereken para (komisyonlar dâhil) artık yetmediğinde başlar.

Likidasyon eşiği şu kontrolü yapar: pozisyon hemen kapatılmak zorunda kalsa teminat yeter mi?

- Marj ve

PnL hesabı.- Gerçekleşmemiş

PnL Last Price ile değil,Mark Price ile hesaplanır. - Güncel marj

maintenance margin ile karşılaştırılır. - Hesaba komisyonlar, likidasyon maliyetleri ve icra giderleri eklenir.

- Gerçekleşmemiş

- Zorunlu kapatmanın başlatılması.

- Eşik geçişi

Mark Price veyaFair Price ile kaydedilir. - İcra modu seçilir: tam kapanış, kısmi likidasyon veya kademeli kaldıraç düşürme.

- İcra emir defteri üzerinden yapılır; spread ve derinliğe bağlıdır.

- Eşik geçişi

- İcra “sıfırın altına” düşerse açığın karşılanması.

- Sigorta fonu, kötü icra koşullarında açığı telafi eder.

ADL , açığın fon kapasitesini aşması hâlinde karşı pozisyonları azaltır.- Kısmi likidasyon, marjı yeniden eşik üstüne taşımak için pozisyonu küçültür.

Likidasyon eşiği

Eşik,

Likidasyon kaskadı, piyasa emirlerinin limit emirleri ardışık biçimde tüketmesiyle büyür; kaldıraç yoğunluğu yüksekse hareket hızı keskinleşir.

Likidasyonlar hareketi neden hızlandırır: tetik zinciri ve piyasa emirleri

Likidasyon piyasa emriyle icra edilir; bu yüzden limit emirlerini tüketir ve özellikle kaldıraç yoğunluğu yüksekken spread’i genişletir.

Her zorunlu kapanış, hareket yönüne piyasa hacmi ekler; likidasyon serisi impulsu hızlandırır.

-

Hesaplama fiyatı, birden çok pozisyon için aynı anda risk seviyesine ulaşır.

- Kontrol

Mark Price ile yapılır; tekil işlem fiyatıyla değil. - Benzer teminat tamponuna sahip pozisyonlar eşzamanlı kapanışa girer.

- Kontrol

-

Pozisyonlar piyasadan kapanır ve icra fiyatı kötüleşir.

- Piyasa kapanışları, emir defterindeki mevcut emirleri tüketir.

- Likidite zayıfsa fiyat normalden daha fazla kayar.

-

Yeni fiyat kayması sonraki pozisyonları etkiler.

- Benzer teminat seviyesine sahip pozisyonlar riske girer.

- Süreç, yeterli karşı hacim oluştuğunda durur.

Likidasyon serisi hareketi hızlandırır; çünkü kapanış piyasa emirleri tek yönde emir defterini ardışık biçimde “yer”.

Likidasyonlar impulsu söndürmez; piyasa icrası ve slippage ile güçlendirir.

Mum “dokunmadan” likidasyon yaşanması, risk hesabı ile grafikteki fiyatın farklı kaynaklardan gelmesinden kaynaklanır.

Mum “dokunmadan” likidasyon: borsada kontrol edilebilecek 5 neden

“Mum dokunması” genelde grafikte fiyatın stop veya likidasyon seviyesine ulaşması olarak anlaşılır. Oysa borsada risk farklı bir fiyatla hesaplandığı için likidasyon, mum seviyeye görsel olarak ulaşmadan önce tetiklenebilir.

- Grafik ve risk için farklı fiyatlar. Mumlar

Last Price ile çizilir; likidasyonMark Price ile hesaplanır. - Hesaplama fiyatı yumuşatılmıştır.

Mark Price , grafikteki fiyat kadar hızlı her tekil işleme tepki vermez. - Zayıf likidite. Tek bir işlem, piyasada gerçek bir hareket olmadan mum fiyatını kısa süreli oynatabilir.

- Piyasadan icra. Zorunlu kapatma mevcut emirlere göre gerçekleşir ve hesaplama seviyesinden daha kötü fiyata icra edilebilir.

- Pozisyon maliyetleri. Komisyonlar ve marj modu kullanılabilir teminatı azaltır ve likidasyonu öne çeker.

Örnek: emir defterinde az emir varken, piyasa kapanışları icra fiyatını kaydırır,

“Mum dokunmadan likidasyon” grafik hatası değildir; riskin, mumun gösterdiği fiyattan farklı bir fiyatla hesaplanmasının sonucudur.

En yüksek kırılganlık, kaldıraç,

Girişten önce kontrol: zorunlu kapatma riski ne zaman maksimum olur?

Risk, kaldıraç ve açık pozisyonlar, emir defterinin piyasa emirlerini slippage olmadan emebilme hızından daha hızlı biriktiğinde artar.

Pozisyona girmeden önce yalnızca senaryoyu değil,

Likidasyon riskinin maksimum olduğu işaretler:

- Sığ derinlikle birlikte kısa ve sert fiyat hareketleri.

- Likidasyon seviyesine yakın bölgede alış ve satış fiyatı arasında büyük fark.

- Benzer teminat tamponuna sahip çok sayıda pozisyonun aynı anda kapanabilmesi.

funding rate ’in çok yüksek olması ve pozisyon taşımayı pahalılaştırması.Open Interest ’ın, emir defteri likiditesi artmadan büyümesi.- Haber impulsü sonrası emirlerin normalden hızlı kaybolması.

Stop ile likidasyon seviyesi çok yakınsa, piyasa icrası nedeniyle pozisyon daha kötü fiyattan kapanabilir.

En yüksek risk; sığ emir defteri ve yüksek

Stop, bir fiyata bağlıyken risk başka bir fiyattan hesaplanıyorsa önce stop tetiklenmeyebilir.

Stop emirleri ve tetik kaynağı: tetik sırası neden önemlidir?

Stop emri genelde grafikteki fiyata tepki verir; likidasyon ise riskin hesaplandığı fiyata göre belirlenir.

Stop zararı sınırlar; ancak risk motoru önceliklidir: marj yetmezse pozisyon zorla kapatılır.

Stop likidasyon seviyesine çok yakınsa ve mum fiyatına bağlıysa, pozisyon daha önce — hesaplama fiyatıyla — kapatılabilir.

- Stop’un tetiklendiği fiyat. Emir ayarlarında tetik kaynağı grafik fiyatı veya hesaplama fiyatı olabilir.

- Likidasyona tampon. Stop ile risk seviyesi arasında boşluk kalmalıdır.

- Kapanış yöntemi. Piyasa kapanışı beklenenden daha kötü fiyat verebilir.

- Marj modu. Ortak bakiyede diğer pozisyonların zararı tamponu azaltır.

Likidasyon seviyesine yakın stop, hesaplama fiyatı eşiğe önce ulaştığında tetiklenmeye yetişmeyebilir.

Stop’un görevini yapması için, borsanın riski hangi fiyattan hesapladığı dikkate alınmalıdır.

Marj modu, likidasyona hangi sermayenin girdiğini belirler: yalnızca pozisyon mu yoksa tüm hesap bakiyesi mi.

Cross marj ve izole marj: mod likidasyonu nasıl etkiler?

Cross marjda risk tüm bakiye üzerinden, izole marjda ise yalnızca pozisyon teminatı üzerinden hesaplanır;

bu yüzden

- Cross marj. Likidasyona tüm bakiye girer; pozisyon daha uzun dayanabilir, ancak tek bir hata diğer işlemleri de etkileyebilir.

- İzole marj. Risk pozisyon teminatıyla sınırlıdır; likidasyon daha erken gelir, ancak kalan bakiye etkilenmez.

Marj modu seçimi likidasyon formülünü değiştirmez; ancak

Aynı metrik adları kullanılsa bile borsalar hesaplama fiyatlarının kaynakları ve yumuşatma kurallarıyla ayrışır; bu yüzden riskin tetik anı değişebilir.

Borsalar arası farklar: Mark Price, Index Price ve stop tetikleri için ne karşılaştırılmalı?

Borsalar arası temel farklar;

Arayüzdeki metrik adları çoğu zaman aynıdır; ancak iç mantık ve hesaplama kaynakları farklı olabilir.

Her kontratta üç şey kontrol edilmelidir:

gerçekleşmemiş

| Metrik | Bu nedir | Nerede kullanılır | Güçlü yanı | Sınırlama |

|---|---|---|---|---|

| Son işlem fiyatı | Mumlar, bazı stoplar | İşlemleri hızlı yansıtır | Zayıf likiditede kısa süreli bozulabilir | |

| Ortalama spot fiyat | Hesaplama fiyatlarının temeli | Yerel sapmaların etkisini azaltır | Tekil işlemlerden daha yavaş tepki verir | |

| Riskin hesaplandığı fiyat | Daha az yanlış tetik | Hesaplama kaynağını anlamayı gerektirir |

Pratik test:

Risk kontrolü için

Bir kontratta fiyat kaynaklarını ve tetikleri anlamak, arayüzdeki adların benzemesinden daha önemlidir.

Kaldıracı azaltmak ve marj tamponunu artırmak likidasyon olasılığını düşürür; ancak sığ emir defteri ve aşırı türev talebi riski dakikalar içinde geri getirebilir.

Mark Price’a göre risk yönetimi: vadeli işlemlerde likidasyon olasılığı nasıl azaltılır?

Likidasyon; kaldıraç, marj tamponu ve emir defteri derinliğine bağlıdır; çünkü eşik

Likidasyon riskini azaltmak, dönüş tahmini yapmaktan değil; kaldıraç ve marj tamponunu ayarlamaktan başlar.

Likidasyon riskini en hızlı düşürenler:

- Kaldıracı azaltıp

Mark Price eşiğine olan mesafeyi artırmak. - Komisyonlar ve slippage teminatı “yemesin” diye marj tamponunu büyütmek.

- Sığ defter ve geniş spread olan enstrümanlarda pozisyon boyutunu küçültmek.

- Stop seviyesi ile likidasyon eşiğini, mumlara değil hesaplama fiyata göre ayırmak.

- Kaskadların daha olası olduğu aşırı ısınma anlarında

funding rate veOpen Interest ’ı izlemek. - Volatilite icra fiyatını bozmaya başladıysa kısmi realize etmek.

Stop seviyesi likidasyon eşiğine çok yakınsa, risk yönetimi fiilen risk motoruna ve piyasa icrasına devredilir.

Daha küçük pozisyon, daha büyük marj tamponu ve doğru stop tetik kaynağı; spike’lar ve kaskadlarda likidasyon olasılığını azaltır.

En sık sorulan soruların yanıtları, likidasyonun grafikte beklenenden neden farklı göründüğünü açıklar.

Vadeli işlemlerde Mark Price, Index Price ve likidasyonlar için FAQ

Likidasyon fiyatı neden grafikteki piyasa fiyatından farklıdır?

Mumlar

Stop-loss’u Mark Price’a göre ayarlamak mümkün mü?

Bazı platformlarda stop tetik kaynağı seçilebilir:

Kaskad riski için hangisi daha önemli: funding rate mi open interest mi?

Gerçek kapanış fiyatı neden hesaplama likidasyon fiyatından daha kötüdür?

Hesaplama fiyatı tetik seviyesini belirler; icra ise piyasa emriyle emir defteri üzerinden gerçekleşir. Spread geniş ve derinlik düşükse, slippage nedeniyle icra fiyatı tetik seviyesinden daha kötü olur.

Likidasyon riskini en çok hangi adımlar azaltır?

En hızlı etki; daha düşük kaldıraç ve daha büyük marj tamponudur, çünkü

“Garip” likidasyonların çoğu, fiyat kaynakları farkı ve emir defteri üzerinden piyasa icrasıyla açıklanır.

Özet, fiyat kaynaklarını zorunlu kapanış riskiyle birleştirir: mumlar, marj ve icra farklı fiyatlarla çalışır; aradaki farkın bedeli her zaman marjla ödenir.

Mark Price ve likidasyonlar: riski hangi fiyat tetikler, mumları hangi fiyat çizer?

Risk hesabında borsa başka bir fiyatı kullanır —

Stop ve beklentiler