A divergência entre o preço do candle e o limiar de liquidação torna a posição vulnerável mesmo quando o preço “não encostou” no nível mostrado no gráfico.

Por que o preço do candle e o preço de liquidação em futuros divergem

A liquidação em futuros quase nunca é disparada pelo

O objetivo deste material é esclarecer quais preços entram no cálculo de margem e qual preço aciona o fechamento forçado: o

A liquidação parece “não pelo mercado” quando o gráfico é desenhado pelo

A divergência entre o preço do candle e o preço de risco calculado aparece com mais frequência quando há poucas ordens no livro e uma única negociação desloca o preço sem confirmação do índice.

A diferença máxima surge com livro “fino”, spread ampliado (diferença entre o melhor preço de compra e o melhor preço de venda) e uma sequência de ordens a mercado para fechar posições.

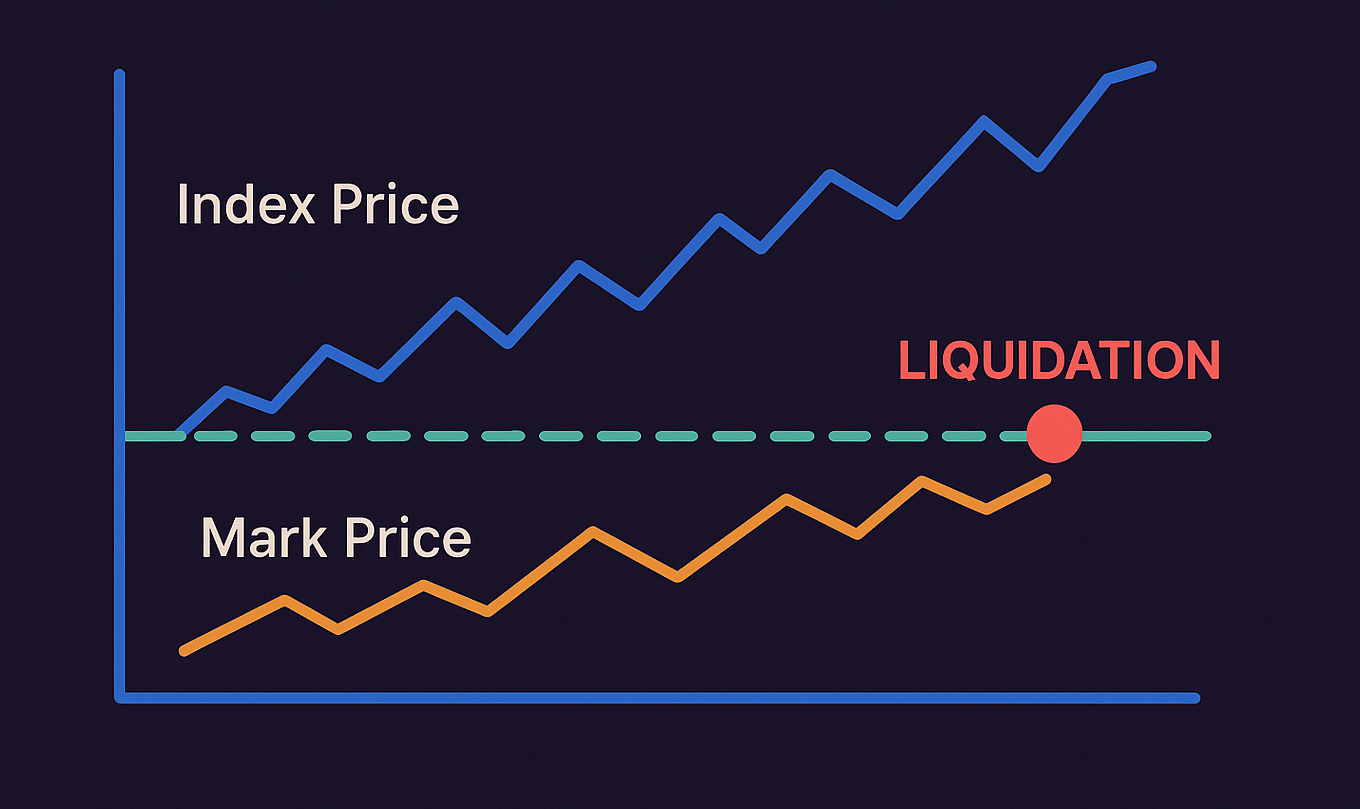

O gráfico registra o

Entender qual preço constrói os candles e qual calcula a margem elimina erros em stops (fechamento automático da operação em um preço desfavorável) e reduz o risco de encerramento inesperado.

Três preços em derivativos: o que significam Index Price, Mark Price e Fair Price para a margem

Uma plataforma de derivativos mantém vários preços ao mesmo tempo: o

Index Price (preço de índice)

- Fonte: cotações spot de várias plataformas, onde o peso depende da profundidade e da estabilidade das cotações.

- Uso: referência-base para preços calculados de derivativos e proteção contra distorções locais de uma única bolsa.

- Limitação: o índice se atualiza com atraso e pode não refletir imediatamente movimentos bruscos de preço.

O

Mark Price (preço de marcação)

- Fonte:

Index Price mais ajustes que reduzem o impacto de negociações isoladas e picos curtos. - Uso: cálculo do

PnL não realizado, da margem atual e do momento em que a posição entra em modo de liquidação. - Limitação: quando o spread se amplia rapidamente, o

Mark Price pode diferir bastante doLast Price visto no gráfico.

O gatilho de liquidação, na maioria dos casos, compara a margem com o limiar pelo

Fair Price (preço justo)

- Fonte: os mesmos dados usados para calcular o

Mark Price . - Uso: cálculo de margem e limiares de liquidação no motor de risco.

- Limitação: a confusão aparece quando o

Fair Price é interpretado como o “preço de mercado” do candle.

Se a bolsa exibe

O

Uma única negociação em um livro “fino” pode deslocar o

Last Price: por que o preço da última negociação dá sinais falsos para a liquidação

O problema aparece quando uma única negociação move o preço no gráfico de forma abrupta, enquanto o preço de risco calculado ainda não mudou.

Se há poucas ordens limit próximas do mercado, uma pequena negociação “salta” pelo livro e fixa o

- Print isolado. Uma negociação altera o

Last Price , mas a próxima devolve o preço para a faixa anterior. - Série de prints pequenos. Várias negociações rápidas e pequenas deslocam o

Last Price em direção ao nível de gatilho, mesmo que a profundidade do livro continue baixa. - Fechamentos a mercado. Liquidações são executadas com ordens a mercado e consomem ordens limit, então o

Last Price tende a ser uma fonte mais “ruidosa” no momento.

O stop muitas vezes é disparado pelo

O

A diferença entre

Mark Price vs Last Price: onde nasce o erro e como checá-lo no gráfico

Os candles são desenhados pelo

O erro de leitura do gráfico aparece quando o stop e as expectativas estão ancorados no

O

Last Price reage bruscamente a prints isolados e à profundidade rarefeita do livro.Mark Price se apoia noIndex Price e em suavização, então não replica cada tick.- Preço de liquidação é comparado ao

Mark Price ou aoFair Price , e não ao preço do candle. - Preço de execução é formado pelo livro e depende do spread e do volume disponível do outro lado.

Cenário: a linha do

A liquidação parece “estranha” quando o

A liquidação é vinculada ao preço de risco calculado, e não à última negociação no gráfico.

O gatilho pelo preço calculado separa a verificação de risco de negociações aleatórias, para que o fechamento forçado não vire a causa de novos fechamentos.

Por que a liquidação não é calculada pelo Last Price: o que faz o motor de risco da bolsa

O motor de risco fecha a posição quando a margem calculada pelo

A liquidação é executada por ordem a mercado e, portanto, influencia o preço no livro. Se o momento da liquidação fosse definido pela última negociação, cada fechamento desse tipo poderia piorar imediatamente as condições para outras posições.

O

Motivo: com gatilho pelo

Quando o

O uso do

A qualidade do

Index Price: como o índice é calculado e o que verificar no cesto de fontes

O

O índice normalmente usa pesos por liquidez e filtros de outliers: uma fonte com desvio anormal recebe menos peso ou é excluída temporariamente do cálculo.

- Pesos das fontes. Uma plataforma com liquidez spot mais profunda geralmente influencia mais o índice.

- Filtragem de outliers. Preços muito diferentes são ponderados menos ou excluídos temporariamente do cálculo.

- Frequência de atualização. Atualização mais frequente acelera a reação do índice, mas aumenta o risco de ruído.

- Sincronização de tempo. Os preços são comparados no mesmo instante, para que o atraso de uma fonte não distorça o índice.

Exemplo: em uma bolsa, o preço da última negociação muda bruscamente por falta de ordens, mas o

O

A robustez do

A fórmula do

Mark Price e Fair Price: de quais componentes é formado o preço de risco calculado

Bolsas diferentes usam fórmulas diferentes, mas o princípio geral é o mesmo: o

O

Em futuros perpétuos, o preço do contrato pode ficar diferente do spot por muito tempo. Para que esse desvio não se acumule, existe o

Se o preço do futuro ficar acima do spot por muito tempo, pagam os holders de long; se ficar abaixo, pagam os shorts. Isso torna caro manter o desvio por muito tempo.

Por isso, o preço de risco calculado pode diferir do preço do candle, e o

O

Um

Funding Rate e Mark Price: como o desequilíbrio entre longs e shorts aumenta o risco de liquidação

O

Quando os pagamentos periódicos de

O que observar com funding alto:

- Quão acima do mínimo permitido está a folga de margem.

- Se é usado o saldo total da conta ou uma garantia fixa por posição.

- Se há volume de ordens suficiente perto do preço de fechamento.

- O quanto o preço calculado difere do preço no gráfico.

- Quanto custa manter a posição na taxa atual.

O

Funding alto aumenta o risco por acelerar fechamentos de posições e pelo impacto de ordens a mercado no livro.

O crescimento do

Open Interest: como o aumento de contratos em aberto eleva a probabilidade de cascata

O risco aumenta fortemente quando existem mais posições abertas do que o mercado consegue fechar com calma.

Nessa situação, até um movimento pequeno do preço começa a forçar fechamentos a mercado.

- Crescimento do

OI sem movimento de preço significa acúmulo de alavancagem sem direção clara do mercado. -

Crescimento do

OI com piora da profundidade do livro aumenta a probabilidade de slippage (quando a posição é fechada a um preço pior do que o esperado por falta de ordens). - Queda do

OI costuma coincidir com desalavancagem após uma onda de fechamentos. - Clusters de liquidações se formam onde há muitas posições com níveis de margem próximos e configurações de stop parecidas.

O

OI alto com livro “fino” aumenta a chance de uma série de liquidações mesmo com um movimento moderado do preço.

A variação percentual do preço diz pouco sem alavancagem; a referência é a distância até a liquidação pelo

Alavancagem e risco de liquidação: referências pela distância até o Mark Price

Quanto maior a alavancagem, menor o movimento de preço pelo

| Alavancagem | Distância aproximada até a liquidação | Como ler o risco |

|---|---|---|

| 2× | ≈ 49.5% | Baixo risco em volatilidade comum |

| 5× | ≈ 19.5% | Risco moderado |

| 10× | ≈ 9.5% | Risco perceptível, especialmente em momentos de notícias |

| 20× | ≈ 4.5% | Alto risco: um movimento pequeno pode fechar a posição |

| 50× | ≈ 1.5% | Crítico: a posição quase sempre fica “no limite” |

| 100× | ≈ 0.5% | Quase qualquer movimento pode levar à liquidação |

A tabela é apenas uma referência. A distância real até a liquidação depende da

A liquidação começa quando a margem pelo

Algoritmo de liquidação da bolsa: como o limiar é calculado e como ocorre o fechamento forçado

O motor de risco compara a margem atual com a

A liquidação começa quando o dinheiro alocado já não é suficiente para fechar a posição a mercado, considerando as taxas.

O limiar de liquidação é um teste: há garantia suficiente se a posição precisar ser fechada imediatamente?

- Cálculo de margem e

PnL .- O

PnL não realizado é calculado peloMark Price , e não peloLast Price . - A margem atual é comparada com a

maintenance margin . - O cálculo inclui taxas, custos de liquidação e custos de execução.

- O

- Início do fechamento forçado.

- O cruzamento do limiar é registrado pelo

Mark Price ou peloFair Price . - Escolhe-se o modo de execução: fechamento total, liquidação parcial ou redução gradual de alavancagem.

- A execução acontece pelo livro e depende do spread e da profundidade.

- O cruzamento do limiar é registrado pelo

- Cobertura de déficit, se a execução ficar “abaixo de zero”.

- O fundo de seguro compensa o déficit em uma execução desfavorável.

- O

ADL reduz posições do lado oposto se o déficit exceder a capacidade do fundo. - A liquidação parcial reduz a posição para trazer a margem de volta acima do limiar.

O limiar de liquidação é calculado pelo

O limiar marca a falta de margem pelo

A cascata de liquidações se intensifica porque ordens a mercado consomem sucessivamente ordens limit; com alta concentração de alavancagem, a velocidade do movimento cresce muito.

Por que liquidações aceleram o movimento: cadeia de gatilhos e ordens a mercado

A liquidação é executada por ordem a mercado, então ela consome ordens limit e amplia o spread, especialmente com alta concentração de alavancagem.

Cada fechamento forçado adiciona volume a mercado na direção do movimento; por isso, uma série de liquidações acelera o impulso.

-

O preço calculado atinge o nível de risco para várias posições ao mesmo tempo.

- A checagem é feita pelo

Mark Price , e não pelo preço de uma negociação isolada. - Posições com folga de garantia parecida entram em fechamento ao mesmo tempo.

- A checagem é feita pelo

-

As posições são fechadas a mercado e pioram o preço de execução.

- Fechamentos a mercado consomem as ordens disponíveis no livro.

- Com liquidez fraca, o preço se desloca mais do que o normal.

-

O novo deslocamento de preço afeta as próximas posições.

- Posições com níveis de garantia próximos entram em risco.

- O processo para quando aparece volume suficiente do outro lado.

Uma série de liquidações acelera o movimento porque ordens a mercado de fechamento “consomem” o livro repetidamente na mesma direção.

Liquidações não freiam o impulso: elas o reforçam via execução a mercado e slippage.

A liquidação sem “toque do candle” acontece porque o cálculo de risco e o preço do gráfico vêm de fontes diferentes.

Liquidação “sem toque do candle”: cinco causas que podem ser verificadas na bolsa

Por “toque do candle” costuma-se entender o momento em que o preço no gráfico chega ao nível do stop ou da liquidação. Ao mesmo tempo, o risco na bolsa é calculado por outro preço; por isso, a liquidação pode acontecer antes de o candle alcançar visualmente o nível.

- Preços diferentes para gráfico e risco. Os candles são desenhados pelo

Last Price , e a liquidação é calculada peloMark Price . - O preço calculado é suavizado. O

Mark Price não reage a cada negociação isolada tão rapidamente quanto o preço no gráfico. - Liquidez fraca. Uma negociação pode deslocar o preço do candle por pouco tempo sem movimento real do mercado.

- Execução a mercado. O fechamento forçado passa pelas ordens disponíveis e pode ser executado pior do que o nível calculado.

- Custos da posição. Taxas e o modo de margem reduzem a garantia disponível e aproximam o momento da liquidação.

Exemplo: há poucas ordens no livro, fechamentos a mercado deslocam o preço de execução,

o

“Liquidação sem toque do candle” não é um erro do gráfico: é consequência de o risco ser calculado por um preço diferente daquele que o candle mostra.

A vulnerabilidade máxima surge quando alavancagem,

Verificação antes de entrar: quando o risco de fechamento forçado fica máximo

O risco cresce quando a alavancagem e as posições em aberto se acumulam mais rápido do que o livro consegue absorver ordens a mercado sem slippage.

Antes de abrir posição, faz sentido verificar não só o cenário, mas também a folga de margem em relação ao limiar pelo

Sinais de risco máximo de liquidação:

- Movimentos curtos e bruscos de preço com pouca profundidade no livro.

- Grande diferença entre preços de compra e venda perto do nível de liquidação.

- Muitas posições com folga de garantia parecida, que podem ser fechadas ao mesmo tempo.

funding rate muito alto, tornando caro manter a posição.- Crescimento do

Open Interest sem aumento de liquidez no livro. - Impulso de notícia após o qual as ordens somem do livro mais rápido do que o normal.

Se o stop e o nível de liquidação ficam muito próximos, a posição pode ser fechada a um preço pior por causa da execução a mercado.

O risco máximo aparece quando livro “fino” e

O stop pode não disparar primeiro se estiver vinculado a um preço, e o risco for calculado por outro.

Stops e fonte do gatilho: por que a ordem de disparo importa

O stop normalmente reage ao preço no gráfico, e a liquidação é calculada pelo preço de risco.

O stop limita a perda, mas o motor de risco tem prioridade: se a margem não for suficiente, a posição é fechada à força.

Quando o stop fica muito perto do nível de liquidação e está atrelado ao preço do candle, a posição pode ser fechada antes — pelo preço de risco calculado.

- Preço que dispara o stop. Nas configurações do stop, pode ser usado o preço do gráfico ou o preço calculado.

- Folga até a liquidação. Precisa existir um espaço entre o stop e o nível de risco.

- Forma de fechar. O fechamento a mercado pode resultar em preço pior do que o esperado.

- Modo de margem. Com saldo total, perdas de outras posições reduzem a folga disponível.

Um stop colocado perto do nível de liquidação pode não ter tempo de disparar se o preço de risco calculado alcançar o limiar primeiro.

Para o stop cumprir seu papel, ele precisa considerar o preço pelo qual a bolsa calcula o risco.

O modo de margem define qual capital entra na liquidação: só a posição ou todo o saldo da conta.

Cross margin e margem isolada: como o modo afeta a liquidação

Em cross margin, o risco é calculado sobre todo o saldo; em margem isolada, apenas sobre a garantia da posição,

então o momento da liquidação pelo

- Cross margin. Todo o saldo participa da liquidação; a posição resiste mais, mas um erro pode afetar outras operações.

- Margem isolada. O risco fica limitado à garantia da posição; a liquidação chega mais cedo, mas não afeta o resto do saldo.

A escolha do modo de margem não muda a fórmula de liquidação,

mas define quanto capital é considerado na checagem do limiar pelo

Mesmo com nomes iguais, as bolsas diferem nas fontes do preço calculado e nas regras de suavização, então o momento do gatilho pode variar.

Diferenças entre bolsas: o que comparar em Mark Price, Index Price e gatilhos de stop

As principais diferenças entre bolsas estão em como o

Os nomes das métricas na interface muitas vezes coincidem, mas a lógica interna e as fontes de cálculo podem ser diferentes.

Em cada contrato, faz sentido checar três coisas:

por qual preço o

| Métrica | O que é | Onde é usada | Ponto forte | Limitação |

|---|---|---|---|---|

| Preço da última negociação | Candles, parte dos stops | Reflete negociações rapidamente | Pode distorcer brevemente com liquidez fraca | |

| Preço spot médio | Base para preços calculados | Reduz o efeito de distorções locais | Reage mais lentamente do que negociações isoladas | |

| Preço de risco calculado | Menos disparos falsos | Exige entender a fonte do cálculo |

Teste prático:

a ativação da exibição do

Para controle de risco, é importante acompanhar o

Entender fontes de preço e gatilhos em um contrato é mais importante do que a coincidência de nomes na interface.

Reduzir a alavancagem e aumentar a folga de margem diminui a probabilidade de liquidação, mas um livro “fino” e demanda aquecida por derivativos podem trazer o risco de volta em minutos.

Gestão de risco pelo Mark Price: como reduzir a probabilidade de liquidação em futuros

A liquidação depende da alavancagem, da folga de margem e da profundidade do livro, porque o limiar é fixado pelo

Reduzir o risco de liquidação começa ajustando alavancagem e folga de margem, e não tentando adivinhar a reversão.

O que reduz o risco de liquidação mais rápido:

- Reduzir a alavancagem para aumentar a distância até o limiar pelo

Mark Price . - Aumentar a folga de margem para que taxas e slippage não “consumam” a garantia restante.

- Reduzir o tamanho da posição em instrumentos com livro “fino” e spread amplo.

- Separar o nível de stop do limiar de liquidação pelo preço calculado, e não pelos candles.

- Monitorar

funding rate eOpen Interest em momentos de superaquecimento, quando cascatas são mais prováveis. - Realizar parcial se o aumento de volatilidade começar a piorar o preço de execução no livro.

Se o nível de stop está perto do limiar de liquidação, a gestão de risco, na prática, é transferida para o motor de risco e para a execução a mercado.

Menor tamanho de posição, maior folga de margem e a fonte correta do gatilho de stop reduzem a chance de liquidação em spikes e cascatas.

Respostas às perguntas mais comuns ajudam a entender por que a liquidação parece diferente do que se espera pelo gráfico.

FAQ sobre Mark Price, Index Price e liquidações em futuros

Por que o preço de liquidação difere do preço de mercado no gráfico?

Os candles são construídos pelo

É possível configurar stop-loss pelo Mark Price?

Em algumas plataformas, é possível escolher a fonte do gatilho do stop:

O que importa mais para risco de cascata: funding rate ou open interest?

O

Por que o preço efetivo de fechamento é pior do que o preço calculado de liquidação?

O preço calculado define o gatilho, mas a execução acontece pelo livro via ordem a mercado. Com spread amplo e pouca profundidade, o preço de execução fica pior do que o nível de gatilho por causa do slippage.

Quais ações reduzem mais o risco de liquidação?

O efeito mais rápido vem de menor alavancagem e maior folga de margem, porque isso aumenta a distância até o limiar pelo

A maioria das liquidações “estranhas” é explicada por fontes de preço diferentes e pela execução a mercado via livro.

O resumo conecta fontes de preço ao risco de fechamento forçado: candles, margem e execução vivem em preços diferentes, e a diferença sempre é paga pela margem.

Mark Price e liquidações: qual preço aciona o risco e qual preço desenha os candles

Para calcular risco, a bolsa usa outro preço — o

Se o stop e as expectativas estão ancorados no