La diferencia entre el precio de la vela y el umbral de liquidación vuelve vulnerable la posición incluso si el precio del gráfico “no toca” el nivel.

🧾 Por qué el precio de la vela y el precio de liquidación en futuros no coinciden

La liquidación en futuros casi nunca se activa por el

El objetivo del material es fijar qué precio participa en el cálculo del margen y qué precio dispara el cierre forzoso: el

La liquidación parece “no a mercado” cuando el gráfico se dibuja con

La diferencia entre el precio de la vela y el precio de riesgo calculado aparece con más frecuencia cuando el libro tiene poca liquidez y una sola operación mueve el precio sin que el índice lo confirme.

La mayor diferencia suele darse con un libro “fino”, un spread ampliado (diferencia entre la mejor compra y la mejor venta) y una serie de órdenes de mercado para cerrar posiciones.

El gráfico refleja el

Entender qué precio construye las velas y cuál calcula el margen evita errores en los stops (cierre automático de la operación a un precio desfavorable) y reduce el riesgo de un cierre inesperado.

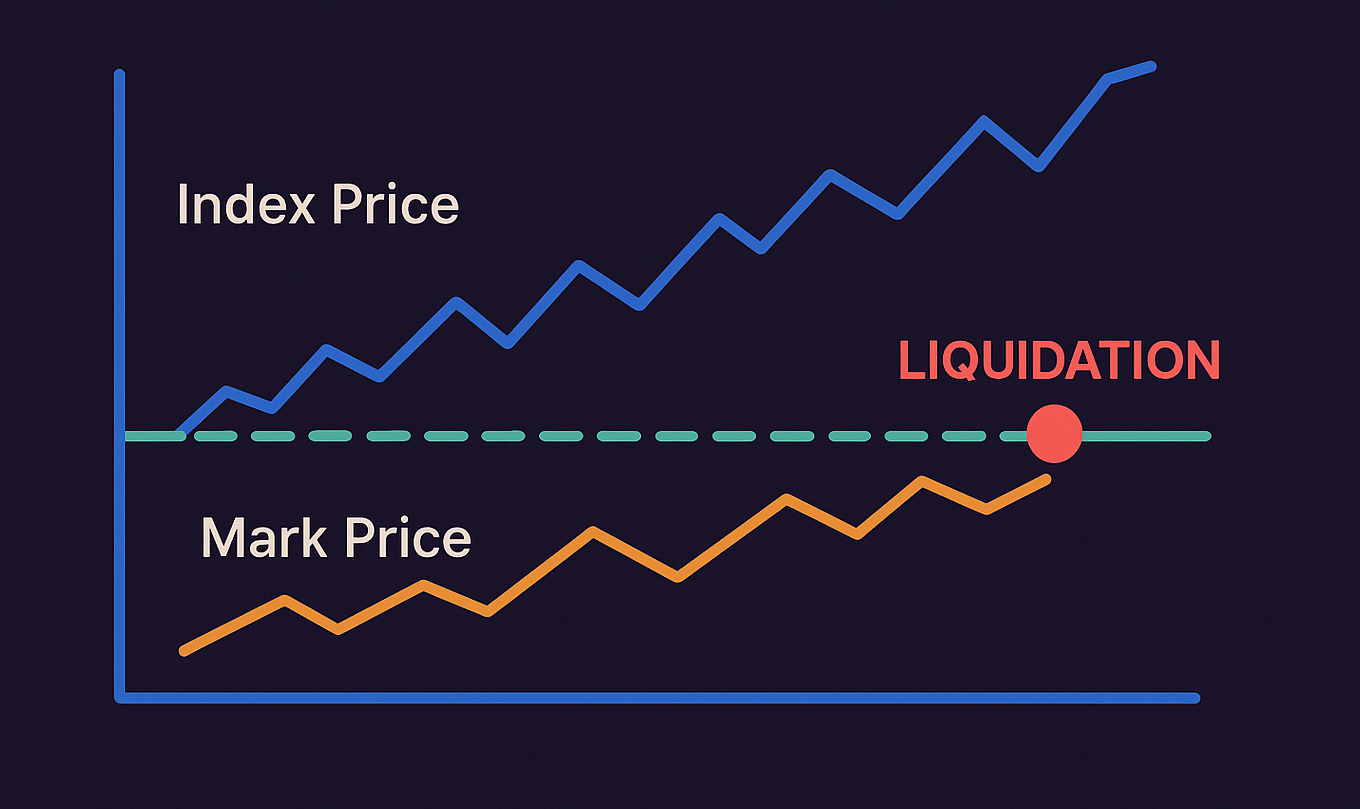

Tres precios en derivados: qué significan Index Price, Mark Price y Fair Price para el margen

Una plataforma de derivados mantiene varios precios a la vez: el

Index Price (precio índice)

- Fuente: cotizaciones spot de varias plataformas, donde el peso depende de la profundidad y estabilidad de las cotizaciones.

- Uso: referencia base para precios calculados de derivados y protección frente a desequilibrios locales de un solo exchange.

- Limitación: el índice se actualiza con retraso y puede no reflejar de inmediato movimientos bruscos del precio.

El

Mark Price (precio de referencia)

- Fuente:

Index Price más ajustes que reducen el impacto de operaciones aisladas y picos de corta duración. - Uso: cálculo del

PnL no realizado, del margen actual y del momento en que la posición entra en modo de liquidación. - Limitación: con una expansión brusca del spread, el

Mark Price puede diferir notablemente delLast Price del gráfico.

El trigger de liquidación casi siempre compara el margen con el umbral usando el

Fair Price (precio justo)

- Fuente: los mismos datos que se usan para calcular el

Mark Price . - Uso: cálculo del margen y de los umbrales de liquidación en el motor de riesgo.

- Limitación: la confusión aparece cuando el

Fair Price se interpreta como el “precio de mercado” de la vela.

Si un exchange muestra

El

Una sola operación en un libro con poca liquidez puede mover el

Last Price: por qué el precio de la última operación da señales falsas para la liquidación

El problema aparece cuando una sola operación desplaza bruscamente el precio del gráfico, pero el precio de riesgo calculado aún no se ha movido.

Si cerca del precio de mercado hay pocas órdenes límite, una operación pequeña “salta” por el libro y fija el

- Print aislado. Una operación cambia el

Last Price , pero la siguiente devuelve el precio al rango anterior. - Serie de prints pequeños. Varias operaciones rápidas y pequeñas desplazan el

Last Price hacia el nivel del trigger, incluso si la profundidad del libro sigue siendo baja. - Cierres a mercado. Las liquidaciones se ejecutan con órdenes de mercado y consumen órdenes límite; por eso, el

Last Price se vuelve una fuente más “ruidosa” en momentos puntuales.

Un stop a menudo se dispara por el

El

La diferencia entre

Mark Price vs Last Price: dónde nace el error y cómo comprobarlo en el gráfico

Las velas se dibujan con el

El error al leer el gráfico aparece cuando el stop y las expectativas se anclan al

El

Last Price reacciona con fuerza a prints aislados y a una profundidad de libro dispersa.Mark Price se apoya en elIndex Price y en el suavizado, así que no replica cada tick.- El precio de liquidación se compara con el

Mark Price o elFair Price , no con el precio de la vela. - El precio de ejecución lo determina el libro y depende del spread y del volumen contrario disponible.

Escenario: la línea del

La liquidación parece “extraña” cuando el

La liquidación está ligada a un precio de riesgo calculado, no a la última operación del gráfico.

El trigger por precio calculado separa la verificación de riesgo de operaciones aleatorias, para que el cierre forzoso no se convierta en la causa de nuevos cierres.

Por qué la liquidación no se calcula por Last Price: qué hace el motor de riesgo del exchange

El motor de riesgo cierra la posición cuando el margen calculado por

La liquidación se ejecuta con una orden de mercado y por eso influye en el precio del libro. Si el momento de liquidación se determinara por la última operación, cada cierre forzoso podría empeorar de inmediato las condiciones para otras posiciones.

El

Motivo: con un trigger por

Cuando el

Usar el

La calidad del

Index Price: cómo se calcula el índice y qué comprobar en la cesta de fuentes

El

El índice suele usar ponderaciones por liquidez y filtros de outliers: una fuente con desviación anómala recibe menos peso o se excluye temporalmente del cálculo.

- Ponderación de fuentes. Una plataforma con mayor liquidez spot suele influir más en el índice.

- Filtrado de outliers. Precios muy divergentes se ponderan menos o se excluyen temporalmente.

- Frecuencia de actualización. Actualizar más rápido acelera la reacción del índice, pero aumenta el riesgo de ruido.

- Sincronización temporal. Los precios se comparan en el mismo instante para que el retraso de una plataforma no distorsione el índice.

Ejemplo: en un exchange el precio de la última operación cambia bruscamente por falta de órdenes, pero el

El

La estabilidad del

La fórmula del

Mark Price y Fair Price: de qué componentes se compone el precio de riesgo calculado

Distintos exchanges usan fórmulas diferentes, pero el principio general es el mismo: el

El

En los futuros perpetuos, el precio del contrato puede diferir del spot durante bastante tiempo. Para evitar que ese desequilibrio se acumule, se usa el

Si el precio del futuro permanece por encima del spot, pagan los longs; si está por debajo, pagan los shorts. Eso vuelve poco rentable mantener un desequilibrio durante mucho tiempo.

Por eso el precio de riesgo calculado puede diferir del precio de la vela, y el

El

Un

Funding Rate y Mark Price: cómo el desequilibrio entre longs y shorts aumenta el riesgo de liquidación

El

Cuando los pagos periódicos por

Qué vigilar con funding alto:

- Cuánto supera el margen disponible al mínimo permitido.

- Si se usa el balance total de la cuenta o un colateral fijo por posición.

- Si hay suficiente volumen de órdenes cerca del precio de cierre.

- Cuánto difiere el precio calculado del precio del gráfico.

- Cuánto cuesta mantener la posición con la tasa actual.

El

Un

El aumento del

Open Interest: cómo el aumento de contratos abiertos eleva la probabilidad de un cascado

El

El riesgo crece bruscamente cuando hay más posiciones abiertas de las que el mercado puede cerrar con calma.

En esa situación, incluso un movimiento pequeño empieza a forzar cierres a mercado.

- Subida del

OI sin movimiento del precio indica acumulación de apalancamiento sin una dirección clara. -

Subida del

OI junto con menor profundidad del libro aumenta la probabilidad de deslizamiento (cuando una posición se cierra a un precio peor del esperado por falta de órdenes). - Caída del

OI suele coincidir con una descarga de apalancamiento tras una ola de cierres. - Clusters de liquidaciones se forman donde hay muchas posiciones con niveles de margen similares y configuraciones de stop parecidas.

El

Un

Los porcentajes de movimiento del precio dicen poco sin el apalancamiento; la referencia real es la distancia a la liquidación por

Apalancamiento y riesgo de liquidación: referencias por distancia al Mark Price

Cuanto mayor es el apalancamiento, menor es el movimiento del precio por

| Apalancamiento | Distancia aproximada hasta la liquidación | Cómo leer el riesgo |

|---|---|---|

| 2× | ≈ 49.5% | Riesgo bajo con volatilidad normal |

| 5× | ≈ 19.5% | Riesgo moderado |

| 10× | ≈ 9.5% | Riesgo notable, sobre todo en momentos de noticias |

| 20× | ≈ 4.5% | Riesgo alto: un movimiento pequeño puede cerrar la posición |

| 50× | ≈ 1.5% | Crítico: la posición casi siempre está “al límite” |

| 100× | ≈ 0.5% | Casi cualquier movimiento puede llevar a la liquidación |

La tabla es orientativa. La distancia real hasta la liquidación depende del

La liquidación empieza cuando el margen por

El algoritmo de liquidación del exchange: cómo se calcula el umbral y cómo ocurre el cierre forzoso

El motor de riesgo compara el margen actual con el

La liquidación comienza cuando el dinero de la operación ya no alcanza para cerrar la posición a mercado, contando comisiones.

El umbral de liquidación es una verificación: si el colateral alcanza en caso de tener que cerrar de inmediato.

- Cálculo de margen y

PnL .- El

PnL no realizado se calcula porMark Price , no porLast Price . - El margen actual se compara con el

maintenance margin . - Al cálculo se añaden comisiones de liquidación y costes de ejecución.

- El

- Inicio del cierre forzoso.

- El cruce del umbral se fija por

Mark Price oFair Price . - Se elige el modo de ejecución: cierre total, liquidación parcial o reducción escalonada del apalancamiento.

- La ejecución pasa por el libro y depende del spread y la profundidad.

- El cruce del umbral se fija por

- Cobertura del déficit, si la ejecución quedó “por debajo de cero”.

- El fondo de seguro compensa el déficit con una ejecución desfavorable.

- El

ADL reduce posiciones contrarias si el déficit supera la capacidad del fondo. - La liquidación parcial reduce la posición para devolver el margen por encima del umbral.

El umbral se calcula por

El umbral marca el momento de falta de margen por

El cascado de liquidaciones se amplifica porque las órdenes de mercado consumen órdenes límite; con alta concentración de apalancamiento la velocidad del movimiento aumenta bruscamente.

Por qué las liquidaciones aceleran el movimiento: cadena de triggers y órdenes de mercado

La liquidación se ejecuta con una orden de mercado, por lo que consume órdenes límite y amplía el spread, especialmente con alta concentración de apalancamiento.

Cada cierre forzoso añade volumen de mercado en la dirección del movimiento, así que una serie de liquidaciones acelera el impulso.

-

El precio calculado alcanza el nivel de riesgo para varias posiciones a la vez.

- La verificación se hace por

Mark Price , no por el precio de una operación aislada. - Posiciones con reservas de colateral similares entran en liquidación al mismo tiempo.

- La verificación se hace por

-

Las posiciones se cierran a mercado y empeoran el precio de ejecución.

- Los cierres a mercado consumen las órdenes disponibles del libro.

- Con liquidez débil, el precio se desplaza más de lo habitual.

-

El nuevo desplazamiento alcanza a las siguientes posiciones.

- Entran en riesgo posiciones con niveles de colateral cercanos.

- El proceso se detiene cuando aparece suficiente volumen contrario.

Una serie de liquidaciones acelera el movimiento porque las órdenes de mercado de cierre “se comen” el libro en una dirección.

Las liquidaciones no frenan el impulso: lo amplifican mediante ejecución a mercado y deslizamiento.

La liquidación sin “toque de vela” ocurre porque el cálculo de riesgo y el precio del gráfico provienen de fuentes distintas.

Liquidación “sin tocar la vela”: cinco causas que se pueden comprobar en el exchange

Por “toque de vela” suele entenderse el momento en que el precio del gráfico llega al nivel de stop o liquidación. Pero el riesgo en el exchange se calcula con otro precio, así que la liquidación puede activarse antes de que la vela alcance visualmente el nivel.

- Precios distintos para gráfico y riesgo. Las velas se construyen por

Last Price , y la liquidación se calcula porMark Price . - El precio calculado está suavizado. El

Mark Price no reacciona a cada operación tan rápido como el precio del gráfico. - Liquidez débil. Una operación aislada puede mover el precio de la vela sin un movimiento real del mercado.

- Ejecución a mercado. El cierre forzoso se ejecuta contra órdenes disponibles y puede cerrarse peor que el nivel calculado.

- Costes de la posición. Comisiones y modo de margen reducen el colateral disponible y adelantan la liquidación.

Ejemplo: el libro tiene pocas órdenes, los cierres a mercado desplazan el precio de ejecución,

el

La “liquidación sin tocar la vela” no es un error del gráfico, sino una consecuencia de que el riesgo se calcula con un precio distinto al que muestra la vela.

La vulnerabilidad máxima aparece cuando coinciden apalancamiento,

Comprobación antes de entrar: cuándo el riesgo de cierre forzoso se vuelve máximo

El riesgo aumenta cuando el apalancamiento y las posiciones abiertas crecen más rápido de lo que el libro puede absorber órdenes de mercado sin deslizamiento.

Antes de abrir una posición conviene revisar no solo el escenario, sino también el margen disponible frente al umbral por

Señales de riesgo máximo de liquidación:

- Movimientos bruscos y breves con poca profundidad de libro.

- Diferencia grande entre compra y venta cerca del nivel de liquidación.

- Muchas posiciones con reservas de colateral similares que pueden cerrarse a la vez.

Funding rate muy alto que encarece mantener la posición.- Subida del

Open Interest sin mejora de la liquidez del libro. - Impulso por noticias tras el cual las órdenes desaparecen más rápido de lo habitual.

Si el stop y el nivel de liquidación están demasiado cerca, el cierre puede ejecutarse a un precio peor por la ejecución a mercado.

El riesgo máximo aparece donde un libro fino y un

Un stop puede no activarse primero si está ligado a un precio, pero el riesgo se calcula con otro.

Órdenes stop y fuente del trigger: por qué el orden de activación importa

Un stop suele reaccionar al precio del gráfico, mientras que la liquidación se calcula por un precio de riesgo.

El stop limita la pérdida, pero el motor de riesgo tiene prioridad: si no hay margen suficiente, la posición se cierra de forma forzosa.

Cuando el stop está demasiado cerca del nivel de liquidación y está ligado al precio de la vela, la posición puede cerrarse antes, por el precio de riesgo calculado.

- Precio que dispara el stop. En la orden puede elegirse el precio del gráfico o un precio calculado.

- Colchón hasta la liquidación. Debe quedar un margen entre el stop y el nivel de riesgo.

- Método de cierre. Un cierre a mercado puede dar un precio peor del esperado.

- Modo de margen. Con balance compartido, las pérdidas de otras posiciones reducen el colchón disponible.

Un stop colocado muy cerca del nivel de liquidación puede no llegar a activarse si el precio de riesgo calculado alcanza antes el umbral.

Para que el stop cumpla su función, hay que colocarlo teniendo en cuenta el precio con el que el exchange calcula el riesgo.

El modo de margen determina qué capital participa en la liquidación: solo la posición o todo el balance de la cuenta.

Margen cruzado vs margen aislado: cómo el modo afecta la liquidación

Con margen cruzado el riesgo se calcula con todo el balance; con margen aislado, solo con el colateral de la posición,

por eso el momento de liquidación por

- Margen cruzado. En la liquidación participa todo el balance de la cuenta; la posición aguanta más, pero un error puede afectar otras operaciones.

- Margen aislado. El riesgo se limita al colateral de la posición; la liquidación llega antes, pero no afecta el resto del balance.

Elegir el modo de margen no cambia la fórmula de liquidación, pero sí determina

qué cantidad de fondos se tiene en cuenta al comprobar el umbral por

Incluso con los mismos nombres de métricas, los exchanges difieren en fuentes y reglas de suavizado, por lo que el momento del trigger puede variar.

Diferencias entre exchanges: qué comparar en Mark Price, Index Price y triggers de stops

Las diferencias clave entre exchanges están en cómo calculan el

Los nombres de métricas en la interfaz suelen coincidir, pero la lógica interna y las fuentes pueden ser distintas.

En cada contrato conviene comprobar tres cosas:

con qué precio se calcula el

| Métrica | Qué es | Dónde se usa | Punto fuerte | Limitación |

|---|---|---|---|---|

| Precio de la última operación | Velas, algunos stops | Refleja operaciones rápido | Puede distorsionarse brevemente con liquidez débil | |

| Precio spot promedio | Base para precios calculados | Reduce el impacto de desequilibrios locales | Reacciona más lento que operaciones aisladas | |

| Precio de riesgo calculado | Menos falsos triggers | Requiere entender la fuente del cálculo |

Test práctico:

activa la visualización del

Para controlar el riesgo conviene ver el

Entender fuentes y triggers en un contrato es más importante que la coincidencia de nombres en la interfaz.

Menos apalancamiento y más margen reducen la probabilidad de liquidación, pero un libro fino y una demanda recalentada en derivados pueden devolver el riesgo en minutos.

Gestión de riesgo por Mark Price: cómo reducir la probabilidad de liquidación en futuros

La liquidación depende del apalancamiento, del colchón de margen y de la profundidad del libro, porque el umbral se fija por

Reducir el riesgo de liquidación empieza por ajustar el apalancamiento y el colchón de margen, no por intentar adivinar un giro.

Qué reduce el riesgo de liquidación más rápido:

- Bajar el apalancamiento para aumentar la distancia al umbral por

Mark Price . - Aumentar el colchón de margen para que comisiones y deslizamiento no “se coman” el resto del colateral.

- Reducir el tamaño de la posición en instrumentos con libro fino y spread amplio.

- Separar el nivel de stop y el umbral de liquidación según el precio calculado, no según velas.

- Vigilar

funding rate yOpen Interest en momentos de recalentamiento, cuando los cascados son más probables. - Tomar beneficios parciales si el aumento de volatilidad empieza a empeorar el precio de ejecución por el libro.

Si el stop está muy cerca del umbral de liquidación, la gestión del riesgo se transfiere de facto al motor de riesgo y a la ejecución a mercado.

Un tamaño menor de posición, un mayor colchón de margen y una fuente correcta del trigger en stops reducen la probabilidad de liquidación ante spikes y cascadas.

Respuestas a las preguntas más frecuentes ayudan a entender por qué la liquidación se ve distinta a lo que sugiere el gráfico.

FAQ sobre Mark Price, Index Price y liquidaciones en futuros

¿Por qué el precio de liquidación difiere del precio “de mercado” del gráfico?

Las velas se construyen por

¿Se puede configurar un stop-loss por Mark Price?

En algunas plataformas se puede elegir la fuente del trigger del stop:

¿Qué importa más para el riesgo de cascada: funding rate u open interest?

El

¿Por qué el precio real de cierre es peor que el precio de liquidación calculado?

El precio calculado define el trigger, pero la ejecución se hace a través del libro con una orden de mercado. Con spread amplio y poca profundidad, el precio de ejecución resulta peor que el nivel del trigger por deslizamiento.

¿Qué acciones reducen más el riesgo de liquidación?

El efecto más rápido lo dan menos apalancamiento y más colchón de margen, porque aumentan la distancia al umbral por

La mayoría de las liquidaciones “raras” se explican por la diferencia de fuentes de precio y por el modo de ejecución a mercado.

La síntesis conecta fuentes de precio y riesgo de cierre forzoso: velas, margen y ejecución viven en precios distintos, y esa brecha siempre se paga con margen.

Mark Price y liquidaciones: qué precio activa el riesgo y qué precio dibuja las velas

El

Para calcular el riesgo, el exchange usa otro precio: el

Si el stop y las expectativas se anclan al