L’écart entre le prix des bougies et le seuil de liquidation rend une position vulnérable même si le graphique n’a pas « touché » le niveau.

Pourquoi le prix des bougies et le prix de liquidation sur les futures divergent

Sur les futures, une liquidation ne se déclenche presque jamais sur le

L’objectif du contenu est de fixer quelle valeur entre dans le calcul de la marge et quelle valeur déclenche la clôture forcée :

Une liquidation paraît « pas au marché » quand le graphique est tracé sur le

L’écart entre le prix des bougies et le prix de risque calculé apparaît le plus souvent quand le carnet est peu profond et qu’une seule transaction déplace le prix, sans confirmation par l’indice.

L’écart maximal se produit avec un carnet « fin », un spread élargi (écart entre le meilleur prix d’achat et le meilleur prix de vente) et une série d’ordres au marché visant à clôturer des positions.

Le graphique enregistre le

Comprendre quelle valeur construit les bougies et laquelle calcule la marge évite des erreurs de stops (clôture automatique d’une position à un prix défavorable) et réduit le risque de clôture inattendue.

Trois prix sur les dérivés : que signifient Index Price, Mark Price et Fair Price pour la marge

Une plateforme de dérivés conserve plusieurs prix en parallèle :

Index Price (prix indiciel)

- Source : cotations spot de plusieurs plateformes, où la pondération dépend de la profondeur et de la stabilité des cotations.

- Utilisation : repère de base pour les prix calculés des dérivés et protection contre un déséquilibre local d’une seule plateforme.

- Limite : l’indice se met à jour avec un décalage et peut refléter plus lentement des mouvements brusques.

Mark Price (prix de référence)

- Source :

Index Price plus des ajustements qui réduisent l’impact de transactions isolées et de pics de courte durée. - Utilisation : calcul du

PnL non réalisé, de la marge actuelle et du moment où la position passe en mode liquidation. - Limite : quand le spread s’élargit fortement, le

Mark Price peut s’écarter nettement duLast Price affiché sur le graphique.

Le déclencheur de liquidation compare le plus souvent la marge au seuil via le

Fair Price (prix « équitable »)

- Source : les mêmes données que celles utilisées pour calculer le

Mark Price . - Utilisation : calcul de la marge et des seuils de liquidation dans le moteur de risque.

- Limite : la confusion apparaît lorsque le

Fair Price est pris pour le « prix de marché » des bougies.

Si une plateforme affiche

Une seule transaction dans un carnet « fin » peut déplacer le

Last Price : pourquoi le prix de la dernière transaction donne de faux signaux pour les liquidations

Le problème apparaît lorsqu’une seule transaction déplace brutalement le prix sur le graphique, alors que le prix de risque calculé n’a pas encore changé.

Si peu d’ordres limites se trouvent près du prix « de marché », une petite transaction « saute » dans le carnet et fixe le

- Print isolé. Une transaction change le

Last Price , mais la transaction suivante ramène le prix dans la plage précédente. - Série de petits prints. Plusieurs transactions rapides de petite taille déplacent le

Last Price vers le niveau du trigger, même si la profondeur du carnet reste faible. - Clôtures au marché. Les liquidations s’exécutent via des ordres au marché et absorbent des ordres limites ; le

Last Price devient donc une source plus « bruyante » sur l’instant.

Un ordre stop se déclenche souvent sur le

La différence entre

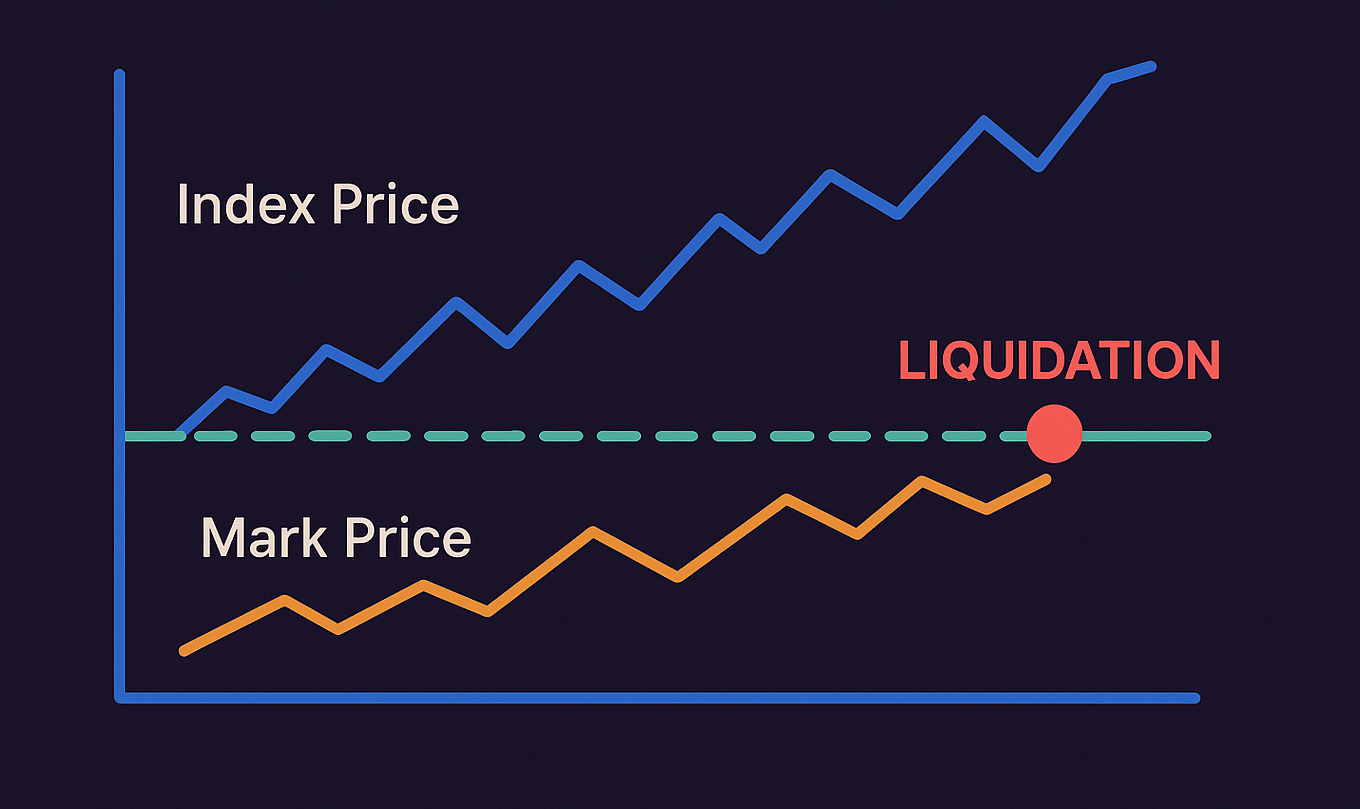

Mark Price vs Last Price : d’où vient l’erreur et comment la vérifier sur le graphique

Les bougies sont tracées sur le

Une lecture erronée du graphique apparaît quand le stop et les attentes sont liés au

Last Price réagit fortement aux prints isolés et à une profondeur de carnet clairsemée.Mark Price s’appuie surIndex Price et un lissage, donc ne réplique pas chaque tick.- Le prix de liquidation est comparé au

Mark Price ou auFair Price , pas au prix des bougies. - Le prix d’exécution est formé par le carnet et dépend du spread et du volume disponible en face.

Scénario : la ligne

Une liquidation paraît « étrange » quand le

La liquidation est liée à un prix de risque calculé, pas à la dernière transaction affichée sur le graphique.

Un déclencheur basé sur un prix calculé sépare la vérification du risque des transactions accidentelles, afin que la clôture forcée ne devienne pas la cause de nouvelles clôtures.

Pourquoi la liquidation n’est pas calculée sur le Last Price : que fait le moteur de risque d’une plateforme

Le moteur de risque clôture une position lorsque la marge calculée sur le

Une liquidation s’exécute via un ordre au marché et influence donc le prix dans le carnet. Si le moment de liquidation était déterminé par la dernière transaction, chaque clôture forcée pourrait immédiatement dégrader les conditions pour d’autres positions.

Raison : avec un déclencheur sur le

Lorsque le

L’usage du

La qualité de l’

Index Price : comment l’indice est calculé et quoi vérifier dans le panier de sources

L’indice utilise généralement des pondérations par liquidité et des filtres d’anomalies : une source avec un écart anormal reçoit un poids plus faible ou est temporairement exclue du calcul.

- Pondération des sources. Une plateforme avec une liquidité spot plus profonde influence généralement davantage l’indice.

- Filtrage des anomalies. Les prix très éloignés sont moins pris en compte ou temporairement exclus.

- Fréquence de mise à jour. Une mise à jour plus fréquente accélère la réaction de l’indice, mais augmente le risque de bruit.

- Synchronisation temporelle. Les prix sont comparés au même instant, afin qu’un retard d’une plateforme ne déforme pas l’indice.

Exemple : sur une plateforme, le prix de la dernière transaction change brutalement faute d’ordres, mais l’

La robustesse de l’

La formule du

Mark Price et Fair Price : de quels composants se compose le prix de risque calculé

Les plateformes utilisent des formules différentes, mais le principe général est identique : le

Le

Sur les perpetuals, le prix du contrat peut s’écarter durablement du spot. Pour éviter qu’un tel écart ne s’accumule, un

Si le prix du future reste longtemps au-dessus du spot, les longs paient ; s’il reste en dessous, les shorts paient. Cela rend coûteux, avec le temps, le maintien d’un écart.

C’est pourquoi le prix de risque calculé peut différer du prix des bougies, et le

Le

Un

Funding Rate et Mark Price : comment un déséquilibre longs/shorts augmente le risque de liquidation

Le

Lorsque les paiements périodiques de

À surveiller quand le funding est élevé :

- À quel point la réserve de marge dépasse le minimum requis.

- Si la marge est mutualisée sur le solde du compte ou isolée par position.

- S’il existe assez de volume d’ordres près du prix de clôture.

- À quel point le prix calculé s’écarte du prix du graphique.

- Quel est le coût de détention au niveau de taux actuel.

Le

Un

Une hausse de l’

Open Interest : comment la hausse des contrats ouverts augmente la probabilité de cascade

Le risque augmente fortement lorsque le nombre de positions ouvertes dépasse ce que le marché peut clôturer « calmement ».

Dans cette situation, même un petit mouvement de prix commence à forcer des clôtures au marché.

- Hausse de l’

OI sans mouvement du prix signifie une accumulation de levier sans direction claire. - Hausse de l’

OI avec une baisse de la profondeur du carnet augmente la probabilité de slippage (quand une position est clôturée à un prix moins favorable que prévu faute d’ordres). - Baisse de l’

OI coïncide plus souvent avec une « purge » de levier après une vague de clôtures. - Des clusters de liquidations se forment là où de nombreuses positions ont des niveaux de marge proches et des paramètres de stops similaires.

L’

Un

Les pourcentages de mouvement de prix disent peu sans le levier ; le repère est la distance jusqu’à la liquidation via le

Levier et risque de liquidation : repères de distance au Mark Price

Plus le levier est élevé, plus un petit mouvement du

| Levier | Distance approximative jusqu’à la liquidation | Comment lire le risque |

|---|---|---|

| 2× | ≈ 49.5% | Risque faible en volatilité normale |

| 5× | ≈ 19.5% | Risque modéré |

| 10× | ≈ 9.5% | Risque notable, surtout lors d’actualités |

| 20× | ≈ 4.5% | Risque élevé : un petit mouvement peut clôturer la position |

| 50× | ≈ 1.5% | Critique : la position est presque toujours « au bord » |

| 100× | ≈ 0.5% | Presque tout mouvement peut entraîner une liquidation |

Le tableau est indicatif. La distance réelle jusqu’à la liquidation dépend du

La liquidation démarre quand la marge calculée sur le

Algorithme de liquidation : comment le seuil est calculé et comment la clôture forcée se déroule

Le moteur de risque compare la marge actuelle au

La liquidation commence lorsque les fonds dédiés à la position ne suffisent plus à la clôturer au marché en tenant compte des frais.

Le seuil de liquidation est une vérification : le collatéral suffit-il si la position doit être clôturée immédiatement ?

- Calcul de la marge et du

PnL .- Le

PnL non réalisé est calculé via leMark Price , et non via leLast Price . - La marge actuelle est comparée au

maintenance margin . - Le calcul inclut les frais, les coûts de liquidation et les coûts d’exécution.

- Le

- Lancement de la clôture forcée.

- Le franchissement du seuil est constaté via le

Mark Price ou leFair Price . - Un mode d’exécution est choisi : clôture totale, liquidation partielle ou réduction progressive du levier.

- L’exécution se fait via le carnet et dépend du spread et de la profondeur.

- Le franchissement du seuil est constaté via le

- Couverture d’un déficit si l’exécution passe « sous zéro ».

- Le fonds d’assurance compense un déficit en cas d’exécution défavorable.

- L’

ADL réduit des positions opposées si le déficit dépasse les capacités du fonds. - La liquidation partielle réduit la position pour remonter la marge au-dessus du seuil.

Le seuil de liquidation est calculé via le

Le seuil fixe le moment où la marge devient insuffisante via le

Une cascade de liquidations s’amplifie car les ordres au marché absorbent successivement les ordres limites ; avec une forte concentration de levier, la vitesse du mouvement augmente brutalement.

Pourquoi les liquidations accélèrent le mouvement : chaîne de déclencheurs et ordres au marché

La liquidation s’exécute via un ordre au marché : elle consomme des ordres limites et élargit le spread, surtout quand le levier est très concentré.

Chaque clôture forcée ajoute du volume au marché dans le sens du mouvement ; une série de liquidations accélère donc l’impulsion.

-

Le prix calculé atteint le niveau de risque pour plusieurs positions à la fois.

- La vérification se fait via le

Mark Price , pas via le prix d’une transaction isolée. - Des positions avec une réserve de collatéral similaire entrent en liquidation en même temps.

- La vérification se fait via le

-

Les positions se ferment au marché et dégradent le prix d’exécution.

- Les clôtures au marché prennent les ordres disponibles dans le carnet.

- Avec une liquidité faible, le prix se déplace plus fortement que d’habitude.

-

Le nouveau déplacement du prix affecte d’autres positions.

- Des positions avec un niveau de collatéral proche passent sous risque.

- Le processus s’arrête lorsqu’un volume opposé suffisant apparaît.

Une série de liquidations accélère le mouvement car les ordres au marché de clôture « mangent » successivement le carnet dans une seule direction.

Les liquidations ne freinent pas l’impulsion : elles l’amplifient via l’exécution au marché et le slippage.

Une liquidation sans « contact de bougie » se produit parce que le calcul du risque et le prix du graphique proviennent de sources différentes.

Liquidation « sans contact de bougie » : cinq causes vérifiables sur une plateforme

Par « contact de bougie », on entend souvent le moment où le prix du graphique atteint un niveau de stop ou de liquidation. Or le risque est calculé sur un autre prix ; une liquidation peut donc se déclencher avant que la bougie n’atteigne visuellement le niveau.

- Prix différents pour le graphique et pour le risque. Les bougies sont tracées sur le

Last Price , tandis que la liquidation est calculée sur leMark Price . - Le prix calculé est lissé. Le

Mark Price ne réagit pas à chaque transaction aussi vite que le prix du graphique. - Liquidité faible. Une transaction isolée peut déplacer brièvement le prix des bougies sans mouvement réel du marché.

- Exécution au marché. La clôture forcée s’exécute sur les ordres disponibles et peut être exécutée plus bas que le niveau calculé.

- Coûts de la position. Les frais et le mode de marge réduisent le collatéral disponible et rapprochent le moment de liquidation.

Exemple : le carnet manque d’ordres, les clôtures au marché déplacent le prix d’exécution,

Une « liquidation sans contact de bougie » n’est pas une erreur du graphique, mais la conséquence du fait que le risque est calculé sur un autre prix que celui affiché par la bougie.

La vulnérabilité maximale apparaît quand levier,

Vérification avant l’entrée : quand le risque de clôture forcée devient maximal

Le risque augmente lorsque le levier et les positions ouvertes s’accumulent plus vite que le carnet ne peut absorber des ordres au marché sans slippage.

Avant une entrée, il est utile de vérifier non seulement le scénario, mais aussi la réserve de marge par rapport au seuil via le

Signes de risque maximal de liquidation :

- Mouvements brefs et violents avec une profondeur de carnet faible.

- Écart important entre prix d’achat et de vente près du niveau de liquidation.

- Beaucoup de positions avec une réserve de collatéral similaire, susceptibles d’être clôturées en même temps.

Funding rate très élevé rendant la détention coûteuse.- Hausse de l’

Open Interest sans hausse de la liquidité du carnet. - Impulsion d’actualité après laquelle les ordres disparaissent du carnet plus vite que d’habitude.

Si le stop et le niveau de liquidation sont trop proches, la position peut être clôturée à un prix plus défavorable à cause de l’exécution au marché.

Le risque maximal apparaît là où un carnet fin et un

Un stop peut ne pas être le premier à se déclencher s’il est lié à un prix, tandis que le risque est calculé sur un autre.

Ordres stop et source de déclenchement : pourquoi l’ordre des déclenchements compte

Un ordre stop réagit souvent au prix du graphique, alors que la liquidation est calculée sur un prix de risque.

Un stop limite une perte, mais le moteur de risque a la priorité : si la marge devient insuffisante, la position est clôturée de force.

Quand un stop est placé trop près du niveau de liquidation et se base sur le prix des bougies, la position peut être clôturée plus tôt — via le prix de risque calculé.

- Prix qui déclenche le stop. Dans les paramètres, la source peut être le prix du graphique ou un prix calculé.

- Réserve avant liquidation. Un écart doit rester entre le stop et le niveau de risque.

- Mode de clôture. Une clôture au marché peut donner un prix plus défavorable que prévu.

- Mode de marge. Avec une marge croisée, les pertes d’autres positions réduisent la réserve disponible.

Un stop placé près du niveau de liquidation peut ne pas se déclencher à temps si le prix de risque calculé atteint le seuil en premier.

Pour qu’un stop remplisse son rôle, il doit être placé en tenant compte du prix sur lequel la plateforme calcule le risque.

Le mode de marge détermine quel capital participe à la liquidation : seulement la position ou tout le solde du compte.

Marge croisée et marge isolée : comment le mode influence la liquidation

En marge croisée, le risque est calculé sur l’ensemble du solde ; en marge isolée, seulement sur le collatéral de la position, d’où un moment de liquidation via le

- Marge croisée. Toute la balance du compte participe à la liquidation ; la position tient plus longtemps, mais une erreur peut affecter d’autres positions.

- Marge isolée. Le risque est limité au collatéral de la position ; la liquidation arrive plus tôt, sans toucher le reste du solde.

Le choix du mode de marge ne change pas la formule de liquidation, mais détermine quel montant est pris en compte lors de la vérification du seuil via le

Même avec des noms identiques, les plateformes diffèrent par les sources des prix calculés et les règles de lissage ; le moment de déclenchement du risque peut donc varier.

Différences entre plateformes : quoi comparer dans Mark Price, Index Price et les triggers de stops

Les principales différences viennent de la façon dont l’

Les noms des métriques à l’écran se ressemblent, mais leur logique interne et leurs sources peuvent varier.

Sur chaque contrat, trois éléments méritent une vérification : quel prix sert au calcul du

| Métrique | Définition | Usage | Point fort | Limite |

|---|---|---|---|---|

| Prix de la dernière transaction | Bougies, certains stops | Reflète rapidement les transactions | Peut être brièvement déformé en faible liquidité | |

| Prix spot moyen | Base des prix calculés | Réduit l’impact de déséquilibres locaux | Réagit plus lentement qu’une transaction isolée | |

| Prix de risque calculé | Moins de faux déclenchements | Nécessite de comprendre la source du calcul |

Test pratique : activer l’affichage du

Pour contrôler le risque, il est important de voir le

La compréhension des sources de prix et des triggers sur un contrat compte plus que la simple ressemblance des noms dans l’interface.

Réduire le levier et augmenter la réserve de marge diminue la probabilité de liquidation, mais un carnet fin et une demande de dérivés surchauffée peuvent ramener le risque en quelques minutes.

Gestion du risque via Mark Price : comment réduire la probabilité de liquidation sur les futures

La liquidation dépend du levier, de la réserve de marge et de la profondeur du carnet : le seuil est fixé via le

La réduction du risque commence par le levier et la réserve de marge, pas par une tentative de deviner un retournement.

Ce qui réduit le plus vite le risque de liquidation :

- Réduire le levier pour augmenter la distance au seuil via le

Mark Price . - Augmenter la réserve de marge pour que frais et slippage ne « mangent » pas le collatéral restant.

- Réduire la taille de position sur des instruments au carnet fin et au spread large.

- Écarter le niveau de stop et le seuil de liquidation via le prix calculé, pas via les bougies.

- Surveiller le

funding rate et l’Open Interest lors des phases de surchauffe, où les cascades sont plus probables. - Prendre une partie des profits si la hausse de volatilité commence à dégrader l’exécution via le carnet.

Quand le stop est placé près du seuil de liquidation, la gestion du risque est de facto confiée au moteur de risque et à l’exécution au marché.

Une position plus petite, une réserve de marge plus élevée et une source de trigger cohérente pour les stops réduisent la probabilité de liquidation lors de mèches et de cascades.

Les réponses aux questions les plus fréquentes aident à comprendre pourquoi une liquidation paraît différente de ce que suggère le graphique.

FAQ sur Mark Price, Index Price et les liquidations sur futures

Pourquoi le prix de liquidation diffère-t-il du prix « de marché » sur le graphique ?

Les bougies sont tracées sur le

Est-il possible de régler un stop-loss sur le Mark Price ?

Sur certaines plateformes, la source de déclenchement du stop peut être choisie :

Qu’est-ce qui compte le plus pour le risque de cascade : funding rate ou open interest ?

Le

Pourquoi le prix réel de clôture est-il pire que le prix calculé de liquidation ?

Le prix calculé fixe un trigger, tandis que l’exécution se fait via le carnet avec un ordre au marché. En spread large et faible profondeur, le prix d’exécution devient plus défavorable que le niveau de déclenchement à cause du slippage.

Quelles actions réduisent le plus le risque de liquidation ?

L’effet le plus rapide vient d’un levier plus faible et d’une réserve de marge plus élevée, car cela augmente la distance au seuil via le

La plupart des liquidations « étranges » s’expliquent par des sources de prix différentes et par l’exécution au marché via le carnet.

La synthèse relie les sources de prix au risque de clôture forcée : bougies, marge et exécution reposent sur des prix différents, et l’écart est toujours payé via la marge.

Mark Price et liquidations : quel prix déclenche le risque et quel prix trace les bougies

Pour le calcul du risque, une autre valeur est utilisée —

Si le stop et les attentes sont liés au