Rozjazd między ceną świecy a progiem likwidacji sprawia, że pozycja staje się wrażliwa nawet wtedy, gdy cena na wykresie „nie dotknęła” poziomu.

Dlaczego cena świecy i cena likwidacji na futuresach mogą się rozjechać

Likwidacja na futuresach niemal nigdy nie jest uruchamiana po

Celem materiału jest jasno pokazać, która cena bierze udział w wyliczaniu marży i która uruchamia przymusowe zamknięcie:

Likwidacja wygląda „nie po rynku”, gdy wykres rysowany jest po

Rozjazd między ceną świecy a kalkulowaną ceną ryzyka najczęściej pojawia się wtedy, gdy w książce zleceń jest mało ofert, a pojedyncza transakcja przesuwa cenę bez potwierdzenia przez indeks.

Największa różnica występuje przy cienkiej książce zleceń, szerokim spreadzie (różnicy między najlepszą ceną kupna i sprzedaży) oraz serii zleceń rynkowych zamykających pozycje.

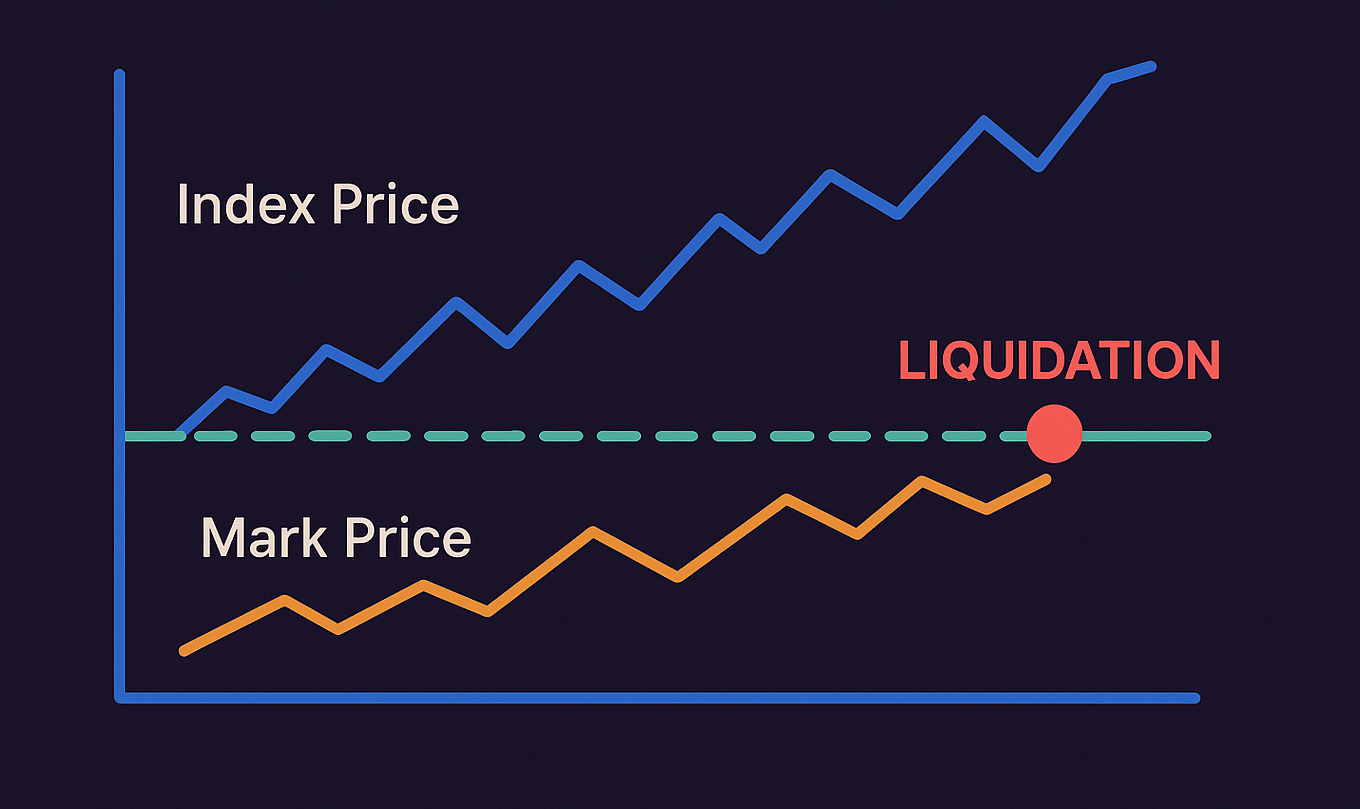

Wykres pokazuje

Zrozumienie, która cena rysuje świece, a która liczy marżę, eliminuje błędy w stopach (automatycznym zamknięciu transakcji przy niekorzystnej cenie) i zmniejsza ryzyko nieoczekiwanego zamknięcia.

Trzy ceny derywatów: co oznaczają Index Price, Mark Price i Fair Price dla marży

Platforma derywatów przechowuje jednocześnie kilka cen:

Index Price (cena indeksowa)

- Źródło: notowania spot z kilku platform, gdzie waga zależy od głębokości i stabilności kwotowań.

- Zastosowanie: bazowy punkt odniesienia dla kalkulowanych cen derywatów i ochrona przed lokalnym przekosem jednej giełdy.

- Ograniczenie: indeks aktualizuje się z opóźnieniem i może nie od razu odzwierciedlać gwałtowne ruchy ceny.

Mark Price (cena mark)

- Źródło:

Index Price plus korekty, które zmniejszają wpływ pojedynczych transakcji i krótkich wybić. - Zastosowanie: wyliczanie niezrealizowanego

PnL , bieżącej marży i momentu przejścia pozycji w tryb likwidacji. - Ograniczenie: przy gwałtownym rozszerzeniu spreadu

Mark Price może wyraźnie różnić się odLast Price na wykresie.

Trigger likwidacji najczęściej porównuje marżę z progiem po

Fair Price (cena „sprawiedliwa”)

- Źródło: te same dane, które są używane do wyliczania

Mark Price . - Zastosowanie: wyliczanie marży i progów likwidacji w silniku ryzyka.

- Ograniczenie: zamieszanie pojawia się, gdy

Fair Price jest odbierana jako „cena rynkowa” świecy.

Jeśli giełda pokazuje

Jedna transakcja w cienkiej książce zleceń potrafi przesunąć

Last Price: dlaczego cena ostatniej transakcji daje fałszywe sygnały dla likwidacji

Problem pojawia się wtedy, gdy pojedyncza transakcja gwałtownie przesuwa cenę na wykresie, a kalkulowana cena ryzyka jeszcze się nie zmieniła.

Jeśli blisko ceny rynkowej stoi mało zleceń limit, nawet niewielka transakcja „przeskakuje” po książce zleceń i utrwala

- Pojedynczy print. Jedna transakcja zmienia

Last Price , ale kolejna transakcja przywraca cenę do poprzedniego zakresu. - Seria małych printów. Kilka szybkich transakcji o małym rozmiarze przesuwa

Last Price w stronę poziomu triggera, nawet jeśli głębokość książki zleceń pozostaje niska. - Zamykania rynkowe. Likwidacje są wykonywane zleceniami rynkowymi i „zjadają” zlecenia limit, dlatego

Last Price w danej chwili staje się bardziej „szumiącym” źródłem.

Stop-order często uruchamia się po

Różnica między

Mark Price vs Last Price: gdzie powstaje błąd i jak go sprawdzić na wykresie

Świece rysowane są po

Błąd odczytu wykresu pojawia się wtedy, gdy stop i oczekiwania są powiązane z

Last Price reaguje gwałtownie na pojedyncze printy i rzadką głębokość książki zleceń.Mark Price opiera się naIndex Price i wygładzaniu, dlatego nie powtarza każdego tiku.- Cena likwidacji jest porównywana z

Mark Price lubFair Price , a nie z ceną świecy. - Cena wykonania jest kształtowana przez książkę zleceń i zależy od spreadu oraz dostępnego wolumenu po drugiej stronie.

Scenariusz: linia

Likwidacja wygląda „dziwnie”, gdy

Likwidacja jest powiązana z kalkulowaną ceną ryzyka, a nie z ostatnią transakcją na wykresie.

Trigger po kalkulowanej cenie oddziela kontrolę ryzyka od przypadkowych transakcji, żeby przymusowe zamknięcie nie stawało się przyczyną kolejnych zamknięć.

Dlaczego likwidacja nie jest liczona po Last Price: co robi silnik ryzyka giełdy

Silnik ryzyka zamyka pozycję, gdy kalkulowana marża po

Likwidacja jest wykonywana zleceniem rynkowym i dlatego sama wpływa na cenę w książce zleceń. Gdyby moment likwidacji był określany po ostatniej transakcji, każde takie zamknięcie mogłoby natychmiast pogarszać warunki dla innych pozycji.

Powód: przy triggerze po

Gdy

Użycie

Jakość

Index Price: jak liczy się indeks i co sprawdzić w koszyku źródeł

Indeks zwykle używa wag według płynności i filtrów odchyleń: źródło z anomalią dostaje mniejszą wagę albo jest tymczasowo wykluczane z kalkulacji.

- Wagi źródeł. Platforma z głębszą płynnością spot zwykle wpływa na indeks silniej.

- Filtrowanie odchyleń. Ceny mocno odbiegające są uwzględniane mniej lub tymczasowo wykluczane z kalkulacji.

- Częstotliwość aktualizacji. Częstsze odświeżanie przyspiesza reakcję indeksu, ale zwiększa ryzyko szumu.

- Synchronizacja czasu. Ceny są porównywane w tym samym momencie, żeby opóźnienie jednej platformy nie zniekształcało indeksu.

Przykład: na jednej giełdzie cena ostatniej transakcji gwałtownie się zmienia z powodu braku zleceń, ale

Stabilność

Formuła

Mark Price i Fair Price: z jakich komponentów składa się kalkulowana cena ryzyka

Różne giełdy używają różnych formuł, ale ogólna zasada jest taka sama:

W perpetualach cena kontraktu może długo różnić się od spota. Żeby taki przekos nie narastał, stosuje się

Jeśli cena futuresów przez dłuższy czas jest wyżej niż spot, płacą longi; jeśli jest niżej — płacą shorty. To sprawia, że utrzymywanie przekosu staje się z czasem nieopłacalne.

Dlatego kalkulowana cena ryzyka może różnić się od ceny świecy, a

Ekstremalny

Funding Rate i Mark Price: jak przekos longów i shortów zwiększa ryzyko likwidacji

Gdy regularne płatności po

Na co zwrócić uwagę przy wysokim funding:

- Na ile bufor marży przekracza minimalny dopuszczalny poziom.

- Czy używane jest wspólne saldo konta, czy stały depozyt na pozycję.

- Czy w pobliżu ceny zamknięcia jest wystarczający wolumen zleceń.

- Jak bardzo kalkulowana cena różni się od ceny na wykresie.

- Ile kosztuje utrzymanie pozycji przy bieżącej stawce.

Wysoki

Wzrost

Open Interest: jak wzrost otwartych kontraktów zwiększa prawdopodobieństwo kaskady

Ryzyko gwałtownie rośnie, gdy otwartych pozycji staje się więcej, niż rynek jest w stanie spokojnie domknąć.

W takiej sytuacji nawet niewielki ruch ceny zaczyna zmuszać pozycje do zamykania się po rynku.

- Wzrost

OI bez ruchu ceny oznacza kumulację dźwigni bez wyraźnego kierunku rynku. -

Wzrost

OI przy spadku głębokości książki zwiększa prawdopodobieństwo poślizgu (gdy pozycja zamyka się po gorszej cenie z powodu braku zleceń). - Spadek

OI częściej pokrywa się z redukcją dźwigni po fali zamknięć. - Klastry likwidacji tworzą się tam, gdzie wiele pozycji ma zbliżony poziom marży i podobne ustawienia stopów.

Wysoki

Procenty ruchu ceny niewiele mówią bez dźwigni; punktem odniesienia jest dystans do likwidacji po

Dźwignia i ryzyko likwidacji: orientacyjne dystanse do Mark Price

Im wyższa dźwignia, tym mniejszy ruch ceny po

| Dźwignia | Przybliżony dystans do likwidacji | Jak czytać ryzyko |

|---|---|---|

| 2× | ≈ 49.5% | Niskie ryzyko przy typowej zmienności |

| 5× | ≈ 19.5% | Umiarkowane ryzyko |

| 10× | ≈ 9.5% | Ryzyko zauważalne, zwłaszcza w momentach newsowych |

| 20× | ≈ 4.5% | Wysokie ryzyko: niewielki ruch może zamknąć pozycję |

| 50× | ≈ 1.5% | Krytycznie: pozycja prawie zawsze „na granicy” |

| 100× | ≈ 0.5% | Prawie każdy ruch może doprowadzić do likwidacji |

Tabela jest orientacyjna. Rzeczywisty dystans do likwidacji zależy od

Likwidacja startuje, gdy marża po

Algorytm likwidacji na giełdzie: jak liczy się próg i jak przebiega przymusowe zamknięcie

Silnik ryzyka porównuje bieżącą marżę z

Likwidacja zaczyna się wtedy, gdy środków pod transakcję nie wystarcza już, aby zamknąć pozycję po rynku z uwzględnieniem prowizji.

Próg likwidacji to kontrola: czy zabezpieczenia wystarczy, jeśli pozycję trzeba zamknąć natychmiast.

- Wyliczanie marży i

PnL .- Niezrealizowany

PnL jest liczony poMark Price , a nie poLast Price . - Bieżąca marża jest porównywana z

maintenance margin . - Do kalkulacji dodaje się prowizje, koszty likwidacji i koszty wykonania.

- Niezrealizowany

- Uruchomienie przymusowego zamknięcia.

- Przecięcie progu jest rejestrowane po

Mark Price lubFair Price . - Wybiera się tryb wykonania: pełne zamknięcie, częściowa likwidacja lub etapowa redukcja dźwigni.

- Wykonanie idzie przez książkę zleceń i zależy od spreadu oraz głębokości.

- Przecięcie progu jest rejestrowane po

- Pokrycie deficytu, jeśli wykonanie zeszło „poniżej zera”.

- Fundusz ubezpieczeniowy kompensuje deficyt przy niekorzystnym wykonaniu.

ADL redukuje pozycje po drugiej stronie, jeśli deficyt przekracza możliwości funduszu.- Częściowa likwidacja zmniejsza pozycję, aby marża wróciła powyżej progu.

Próg likwidacji jest liczony po

Próg określa moment niedoboru marży po

Kaskada likwidacji wzmacnia się, bo zlecenia rynkowe po kolei „zjadają” zlecenia limit; przy dużej koncentracji dźwigni prędkość ruchu gwałtownie rośnie.

Dlaczego likwidacje przyspieszają ruch: łańcuch triggerów i zleceń rynkowych

Likwidacja jest wykonywana zleceniem rynkowym, więc pochłania zlecenia limit i poszerza spread, zwłaszcza przy dużej koncentracji dźwigni.

Każde przymusowe zamknięcie dokłada wolumen rynkowy w stronę ruchu, dlatego seria likwidacji przyspiesza impuls.

-

Kalkulowana cena dochodzi do poziomu ryzyka jednocześnie dla wielu pozycji.

- Kontrola idzie po

Mark Price , a nie po cenie pojedynczej transakcji. - Pozycje z podobnym zapasem zabezpieczenia wpadają pod zamknięcie równocześnie.

- Kontrola idzie po

-

Pozycje zamykają się po rynku i pogarszają cenę wykonania.

- Zamykania rynkowe zabierają dostępne zlecenia w książce.

- Przy słabej płynności cena przesuwa się silniej niż zwykle.

-

Kolejne przesunięcie ceny dotyka następne pozycje.

- Pod ryzyko wpadają pozycje z bliskim poziomem zabezpieczenia.

- Proces zatrzymuje się, gdy pojawia się wystarczający wolumen po drugiej stronie.

Seria likwidacji przyspiesza ruch, bo rynkowe zlecenia zamknięcia po kolei „wyjadają” książkę zleceń w jednym kierunku.

Likwidacje nie gaszą impulsu, tylko go wzmacniają przez wykonanie rynkowe i poślizg.

Likwidacja bez „dotknięcia świecą” dzieje się dlatego, że kalkulacja ryzyka i cena na wykresie pochodzą z różnych źródeł.

Likwidacja „bez dotknięcia świecą”: pięć przyczyn, które da się sprawdzić na giełdzie

Przez „dotknięcie świecą” zwykle rozumie się moment, gdy cena na wykresie dochodzi do poziomu stopa lub likwidacji. Ryzyko na giełdzie jest jednak liczone po innej cenie, więc likwidacja może zadziałać wcześniej, zanim świeca wizualnie osiągnie poziom.

- Różne ceny dla wykresu i ryzyka. Świece są budowane po

Last Price , a likwidacja liczona poMark Price . - Kalkulowana cena jest wygładzona.

Mark Price nie reaguje na każdą pojedynczą transakcję tak szybko jak cena na wykresie. - Słaba płynność. Pojedyncza transakcja może na krótko przesunąć cenę świecy bez realnego ruchu rynku.

- Wykonanie po rynku. Przymusowe zamknięcie przechodzi po dostępnych zleceniach i może zostać wykonane gorzej niż poziom kalkulowany.

- Koszty pozycji. Prowizje i tryb marży zmniejszają dostępne zabezpieczenie i przybliżają moment likwidacji.

Przykład: w książce jest mało zleceń, zamykania rynkowe przesuwają cenę wykonania,

„Likwidacja bez dotknięcia świecą” nie jest błędem wykresu, tylko skutkiem tego, że ryzyko jest liczone po innej cenie niż ta, którą pokazuje świeca.

Maksymalna podatność pojawia się, gdy dźwignia,

Kontrola przed wejściem: kiedy ryzyko przymusowego zamknięcia jest najwyższe

Ryzyko rośnie, gdy dźwignia i otwarte pozycje rosną szybciej, niż książka zleceń jest w stanie wchłaniać zlecenia rynkowe bez poślizgu.

Przed wejściem w pozycję warto sprawdzić nie tylko scenariusz, ale też bufor marży względem progu po

Oznaki maksymalnego ryzyka likwidacji:

- Gwałtowne, krótkie ruchy ceny przy słabej głębokości książki zleceń.

- Duża różnica między cenami kupna i sprzedaży blisko poziomu likwidacji.

- Wiele pozycji o podobnym buforze zabezpieczenia, które mogą zamykać się jednocześnie.

- Bardzo wysoki

funding rate , przez który utrzymanie pozycji staje się drogie. - Wzrost

Open Interest bez wzrostu płynności w książce zleceń. - Impuls newsowy, po którym zlecenia z książki znikają szybciej niż zwykle.

Jeśli stop i poziom likwidacji są ustawione zbyt blisko siebie, pozycja może zostać zamknięta po gorszej cenie przez wykonanie rynkowe.

Maksymalne ryzyko pojawia się tam, gdzie cienka książka i wysoki

Stop może nie uruchomić się jako pierwszy, jeśli jest powiązany z jedną ceną, a ryzyko jest liczone po innej.

Stop-ordery i źródło triggera: dlaczego kolejność uruchomień ma znaczenie

Stop-order zwykle reaguje na cenę na wykresie, a likwidacja jest liczona po kalkulowanej cenie ryzyka.

Stop ogranicza stratę, ale silnik ryzyka ma priorytet: jeśli marży brakuje, pozycja jest zamykana przymusowo.

Gdy stop jest ustawiony zbyt blisko poziomu likwidacji i jest powiązany z ceną świecy, pozycja może zostać zamknięta wcześniej — po kalkulowanej cenie ryzyka.

- Cena, po której uruchamia się stop. W ustawieniach zlecenia źródłem triggera może być cena z wykresu lub cena kalkulowana.

- Bufor do likwidacji. Między stopem a poziomem ryzyka powinien pozostać zapas.

- Sposób zamknięcia. Zamknięcie rynkowe może dać gorszą cenę niż oczekiwana.

- Tryb marży. Przy wspólnym saldzie straty innych pozycji zmniejszają dostępny bufor.

Stop ustawiony blisko poziomu likwidacji może nie zdążyć zadziałać, jeśli kalkulowana cena ryzyka osiągnie próg jako pierwsza.

Żeby stop spełniał swoją rolę, trzeba go ustawiać z uwzględnieniem tej ceny, po której giełda liczy ryzyko.

Tryb marży określa, jaki kapitał bierze udział w likwidacji: tylko pozycja czy całe saldo konta.

Cross margin i isolated margin: jak tryb wpływa na likwidację

W cross margin ryzyko liczy się po całym saldzie, w isolated — tylko po depozycie pozycji,

dlatego moment likwidacji po

- Cross margin. W likwidacji uczestniczy całe saldo konta; pozycja może utrzymać się dłużej, ale jeden błąd może dotknąć inne transakcje.

- Isolated margin. Ryzyko jest ograniczone do depozytu pozycji; likwidacja następuje wcześniej, ale nie dotyka reszty salda.

Wybór trybu marży nie zmienia formuły likwidacji, ale określa,

jaki wolumen środków jest uwzględniany przy kontroli progu po

Nawet przy tych samych nazwach metryk giełdy różnią się źródłami cen kalkulowanych i zasadami wygładzania, dlatego moment uruchomienia ryzyka może się różnić.

Różnice między giełdami: co porównać w Mark Price, Index Price i triggerach stopów

Kluczowe różnice między giełdami wynikają z tego, jak liczy się

Nazwy metryk w interfejsie często się pokrywają, ale ich wewnętrzna logika i źródła kalkulacji mogą się różnić.

Na każdym kontrakcie warto sprawdzić trzy rzeczy:

po jakiej cenie liczy się niezrealizowany

| Metryka | Co to jest | Gdzie używana | Mocna strona | Ograniczenie |

|---|---|---|---|---|

| Cena ostatniej transakcji | Świece, część stopów | Szybko odzwierciedla transakcje | Może chwilowo zniekształcać się przy słabej płynności | |

| Średnia cena spot | Baza dla cen kalkulowanych | Zmniejsza wpływ lokalnych przekosów | Reaguje wolniej niż pojedyncze transakcje | |

| Kalkulowana cena ryzyka | Mniej fałszywych uruchomień | Wymaga zrozumienia źródła kalkulacji |

Test praktyczny:

włącz wyświetlanie

Do kontroli ryzyka ważne jest widzieć

Zrozumienie źródeł ceny i triggerów na jednym kontrakcie jest ważniejsze, niż zgodność nazw w interfejsie.

Zmniejszenie dźwigni i zwiększenie bufora marży obniżają prawdopodobieństwo likwidacji, ale cienka książka i przegrzany popyt na derywaty potrafią przywrócić ryzyko w kilka minut.

Risk management po Mark Price: jak zmniejszyć ryzyko likwidacji na futuresach

Likwidacja zależy od dźwigni, bufora marży i głębokości książki, bo próg jest rejestrowany po

Zmniejszanie ryzyka likwidacji zaczyna się od ustawień dźwigni i bufora marży, a nie od próby „zgadnięcia” zwrotu.

Co najszybciej obniża ryzyko likwidacji:

- Obniżenie dźwigni, żeby zwiększyć dystans do progu po

Mark Price . - Zwiększenie bufora marży, żeby prowizje i poślizg nie „zjadły” reszty zabezpieczenia.

- Zmniejszenie rozmiaru pozycji na instrumentach z cienką książką i szerokim spreadem.

- Rozdzielenie poziomu stopa i progu likwidacji po cenie kalkulowanej, a nie po świecach.

- Kontrola

funding rate iOpen Interest w momentach przegrzania, gdy kaskady są bardziej prawdopodobne. - Częściowa realizacja, jeśli wzrost zmienności zaczął pogarszać cenę wykonania przez książkę.

Jeśli poziom stopa jest ustawiony blisko progu likwidacji, kontrola ryzyka jest w praktyce przekazywana silnikowi ryzyka i wykonaniu rynkowemu.

Mniejszy rozmiar pozycji, większy bufor marży i poprawne źródło triggera stopa obniżają ryzyko likwidacji przy szpilkach i kaskadach.

Odpowiedzi na najczęstsze pytania pomagają zrozumieć, dlaczego likwidacja wygląda inaczej, niż wynikałoby z wykresu.

FAQ o Mark Price, Index Price i likwidacjach na futuresach

Dlaczego cena likwidacji różni się od ceny rynkowej na wykresie?

Świece są budowane po

Czy da się ustawić stop-loss po Mark Price?

Na części platform można wybrać źródło triggera stopa:

Co jest ważniejsze dla ryzyka kaskady: funding rate czy open interest?

Dlaczego faktyczna cena zamknięcia jest gorsza niż kalkulowana cena likwidacji?

Kalkulowana cena wyznacza trigger, a wykonanie przechodzi przez książkę zleceniem rynkowym. Przy szerokim spreadzie i małej głębokości cena wykonania wypada gorzej od poziomu triggera przez poślizg.

Jakie działania najsilniej obniżają ryzyko likwidacji?

Najszybszy efekt dają mniejsza dźwignia i większy bufor marży, bo zwiększają dystans do progu po

Większość „dziwnych” likwidacji wynika z różnicy źródeł ceny i rynkowego sposobu wykonania przez książkę.

Podsumowanie łączy źródła ceny z ryzykiem przymusowego zamknięcia: świece, marża i wykonanie „żyją” różnymi cenami, a rozjazd zawsze jest opłacany marżą.

Mark Price i likwidacje: która cena uruchamia ryzyko, a która rysuje świece

Do wyliczania ryzyka giełda używa innej ceny —

Jeśli stop i oczekiwania są powiązane z