Die Abweichung zwischen Kerzenpreis und Liquidationsschwelle macht eine Position auch dann verwundbar, wenn der Kurs im Chart das Level scheinbar „nicht berührt“.

📖 Warum Chartpreis und Liquidationspreis bei Futures voneinander abweichen

Eine Liquidation bei Futures wird fast nie über den

Ziel dieses Materials ist es festzuhalten, welcher Preis in die Margin-Berechnung eingeht und welcher Preis die Zwangsschließung auslöst:

Liquidationen wirken „nicht marktgerecht“, wenn der Chart nach dem

Die Abweichung zwischen Kerzenpreis und berechnetem Risikopreis entsteht am häufigsten, wenn das Orderbuch dünn ist und ein einzelner Trade den Preis verschiebt, ohne dass der Index das bestätigt.

Die maximale Differenz entsteht bei einem dünnen Orderbuch, einem erweiterten Spread (Differenz zwischen bestem Kauf- und Verkaufskurs) und einer Serie von Market-Orders zum Schließen von Positionen.

Der Chart фиксiert den

Wenn klar ist, welcher Preis die Kerzen zeichnet und welcher die Margin berechnet, werden Fehler bei Stops (automatisches Schließen einer Position bei ungünstigem Kurs) vermieden und das Risiko unerwarteter Schließungen sinkt.

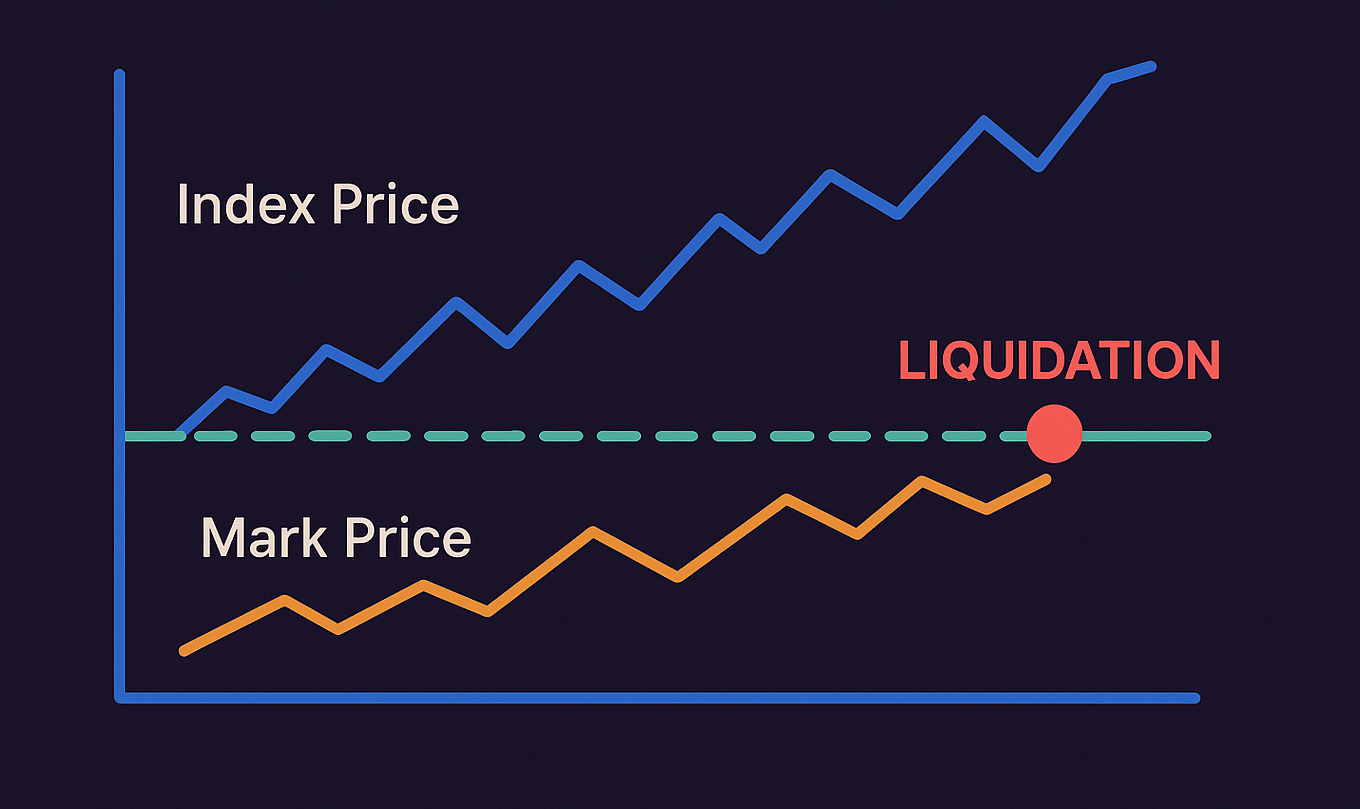

Drei Derivate-Preise: was Index Price, Mark Price und Fair Price für die Margin bedeuten

Eine Derivateplattform hält mehrere Preise parallel vor:

Index Price (Indexpreis)

- Quelle: Spot-Kurse mehrerer Plattformen; das Gewicht hängt typischerweise von Tiefe und Stabilität der Quotes ab.

- Verwendung: Basisreferenz für berechnete Derivate-Preise und Schutz vor lokalen Verzerrungen einer einzelnen Börse.

- Einschränkung: Der Index wird mit Verzögerung aktualisiert und kann starke Kursbewegungen nicht sofort abbilden.

Mark Price (Mark-Preis)

- Quelle:

Index Price plus Korrekturen, die den Einfluss einzelner Trades und kurzer Ausreißer reduzieren. - Verwendung: Berechnung des unrealisierte

PnL , der aktuellen Margin und des Zeitpunkts, ab dem eine Position in den Liquidationsmodus übergeht. - Einschränkung: Bei stark erweitertem Spread kann

Mark Price deutlich vomLast Price im Chart abweichen.

Der Liquidations-Trigger vergleicht die Margin meist mit der Schwelle anhand des

Fair Price (Fairer Preis)

- Quelle: dieselben Daten, die auch zur Berechnung des

Mark Price genutzt werden. - Verwendung: Margin-Berechnung und Liquidationsschwellen im Risiko-Motor.

- Einschränkung: Verwirrung entsteht, wenn

Fair Price als „Marktpreis“ der Kerze missverstanden wird.

Wenn eine Börse

Ein einzelner Trade in einem dünnen Orderbuch kann den

Last Price: warum der Preis des letzten Trades falsche Signale für Liquidationen liefert

Das Problem entsteht, wenn ein Trade den Chartkurs abrupt verschiebt, der berechnete Risikopreis sich aber noch nicht verändert hat.

Wenn nahe am Markt nur wenige Limit-Orders liegen, „springt“ schon ein kleiner Trade durch das Orderbuch und setzt den

- Einzelner Print. Ein Trade verändert den

Last Price , der nächste Trade bringt den Kurs jedoch wieder in die vorherige Spanne. - Serie kleiner Prints. Mehrere schnelle, kleine Trades schieben den

Last Price Richtung Trigger-Level – selbst wenn die Orderbuchtiefe niedrig bleibt. - Marktschließungen. Liquidationen werden als Market-Orders ausgeführt und fressen Limit-Orders; dadurch wird der

Last Price in diesem Moment zu einer „rauschigeren“ Quelle.

Ein Stop-Order wird häufig durch den

Die Differenz zwischen

Mark Price vs Last Price: wo der Fehler entsteht und wie er im Chart geprüft werden kann

Kerzen werden nach

Der Chart-Fehler entsteht, wenn Stop und Erwartungen an den

Last Price reagiert stark auf einzelne Prints und geringe Orderbuchtiefe.Mark Price basiert aufIndex Price plus Glättung und folgt daher nicht jedem Tick.- Liquidationspreis wird mit

Mark Price oderFair Price verglichen – nicht mit dem Kerzenpreis. - Ausführungspreis entsteht im Orderbuch und hängt von Spread und verfügbarer Gegenseite ab.

Szenario: Die

Eine Liquidation wirkt „seltsam“, wenn

Liquidationen sind an den berechneten Risikopreis gebunden – nicht an den letzten Trade im Chart.

Ein Trigger über den berechneten Preis trennt die Risikoprüfung von zufälligen Trades, damit Zwangsschließungen nicht selbst neue Schließungen auslösen.

Warum Liquidationen nicht nach Last Price berechnet werden: was der Risiko-Motor der Börse macht

Der Risiko-Motor schließt eine Position, wenn die berechnete Margin nach

Eine Liquidation wird als Market-Order ausgeführt und beeinflusst damit selbst den Preis im Orderbuch. Würde der Liquidationszeitpunkt durch den letzten Trade bestimmt, könnte jede solche Schließung die Bedingungen für andere Positionen sofort weiter verschlechtern.

Genau dafür wird der

Grund: Bei einem Trigger über

Sobald

Die Verwendung von

Die Qualität des

Index Price: wie der Index berechnet wird und was im Quellenkorb geprüft werden sollte

Ein Index verwendet typischerweise Liquiditäts-Gewichte und Ausreißer-Filter: Eine Quelle mit anomaler Abweichung bekommt weniger Gewicht oder wird temporär aus der Berechnung entfernt.

- Quellen-Gewichte. Eine Plattform mit tieferer Spot-Liquidität beeinflusst den Index meist stärker.

- Ausreißer-Filterung. Stark abweichende Preise werden geringer gewichtet oder vorübergehend ausgeschlossen.

- Update-Frequenz. Häufigere Updates beschleunigen die Reaktion, erhöhen aber das Risiko von Rauschen.

- Zeitsynchronisation. Preise werden für denselben Zeitpunkt verglichen, damit Verzögerungen einzelner Quellen den Index nicht verfälschen.

Beispiel: Auf einer Börse springt der Preis des letzten Trades wegen fehlender Orders stark, der

Die Stabilität des

Die Formel für den

Mark Price und Fair Price: aus welchen Komponenten sich der berechnete Risikopreis zusammensetzt

Verschiedene Börsen nutzen unterschiedliche Formeln, das Prinzip ist aber gleich:

Bei Perpetual-Futures kann der Kontraktpreis lange vom Spotpreis abweichen. Damit sich diese Abweichung nicht aufschaukelt, wird der

Liegt der Futures-Preis länger über Spot, zahlen Longs; liegt er darunter, zahlen Shorts. Dadurch wird es mit der Zeit unattraktiv, eine starke Abweichung zu halten.

Daher kann der berechnete Risikopreis vom Kerzenpreis abweichen, und

Ein extremer

Funding Rate und Mark Price: wie ein Long/Short-Ungleichgewicht das Liquidationsrisiko erhöht

Wenn die regelmäßigen Zahlungen durch den

Worauf bei hohem Funding zu achten ist:

- Wie stark der Margin-Puffer über dem Minimum liegt.

- Ob ein Gesamt-Kontosaldo (Cross) oder eine feste Positions-Margin (Isolated) genutzt wird.

- Ob genügend Orderbuch-Volumen nahe am Schließkurs vorhanden ist.

- Wie stark der berechnete Preis vom Chartpreis abweicht.

- Wie teuer das Halten der Position bei der aktuellen Rate ist.

Hoher

Steigendes

Open Interest: wie mehr offene Kontrakte die Wahrscheinlichkeit einer Kaskade erhöhen

Das Risiko steigt stark, wenn offene Positionen schneller wachsen, als der Markt sie „ruhig“ schließen kann.

In dieser Lage zwingt schon eine kleine Bewegung dazu, Positionen am Markt zu schließen.

- Steigendes

OI ohne Kursbewegung bedeutet Hebelaufbau ohne klare Marktrichtung. - Steigendes

OI bei sinkender Orderbuchtiefe erhöht die Wahrscheinlichkeit von Slippage (wenn eine Position wegen fehlender Orders zu einem schlechteren Preis geschlossen wird). - Sinkendes

OI fällt oft mit dem Abbau von Hebel nach einer Schließungswelle zusammen. - Liquidations-Cluster entstehen dort, wo viele Positionen ähnliche Margin-Puffer und ähnliche Stop-Settings haben.

Hohes

Prozentuale Kursbewegungen sagen ohne Hebel wenig aus; der relevante Anker ist die Distanz bis zur Liquidation nach

Hebel und Liquidationsrisiko: Orientierungswerte zur Distanz bis zum Mark Price

Je höher der Hebel, desto weniger Bewegung im

| Hebel | Ungefähre Distanz bis zur Liquidation | Wie das Risiko zu lesen ist |

|---|---|---|

| 2× | ≈ 49.5% | Niedriges Risiko bei normaler Volatilität |

| 5× | ≈ 19.5% | Moderates Risiko |

| 10× | ≈ 9.5% | Deutliches Risiko, besonders in News-Phasen |

| 20× | ≈ 4.5% | Hohes Risiko: eine kleine Bewegung kann die Position schließen |

| 50× | ≈ 1.5% | Kritisch: die Position ist fast immer „am Limit“ |

| 100× | ≈ 0.5% | Fast jede Bewegung kann zur Liquidation führen |

Die Tabelle ist ein Richtwert. Die reale Distanz bis zur Liquidation hängt von

Eine Liquidation startet, wenn die Margin nach

Liquidations-Algorithmus der Börse: wie die Schwelle berechnet wird und wie die Zwangsschließung abläuft

Der Risiko-Motor vergleicht die aktuelle Margin mit der

Eine Liquidation beginnt, wenn die Sicherheitsmittel nicht mehr ausreichen, um die Position sofort am Markt zu schließen – inklusive Gebühren.

Die Liquidationsschwelle ist eine Prüfung: Reicht der Collateral, wenn die Position sofort geschlossen werden muss?

- Margin- und

PnL -Berechnung.- Unrealisierte

PnL wird nachMark Price berechnet, nicht nachLast Price . - Die aktuelle Margin wird mit der

maintenance margin verglichen. - In die Berechnung gehen Gebühren, Liquidationskosten und Ausführungskosten ein.

- Unrealisierte

- Start der Zwangsschließung.

- Das Kreuzen der Schwelle wird nach

Mark Price oderFair Price erfasst. - Ein Ausführungsmodus wird gewählt: vollständiges Close, partielle Liquidation oder schrittweise Hebelreduktion.

- Die Ausführung läuft über das Orderbuch und hängt von Spread und Tiefe ab.

- Das Kreuzen der Schwelle wird nach

- Defizitdeckung, falls die Ausführung „unter Null“ geht.

- Der Versicherungsfonds deckt Defizite bei ungünstiger Ausführung.

ADL reduziert Gegenpositionen, wenn das Defizit die Fonds-Kapazität übersteigt.- Partielle Liquidation verkleinert die Position, um die Margin wieder über die Schwelle zu bringen.

Die Liquidationsschwelle wird nach

Die Schwelle markiert den Moment, in dem die Margin nach

Eine Liquidationskaskade entsteht, weil Market-Orders nacheinander Limit-Orders „auffressen“. Bei hoher Hebelkonzentration steigt die Bewegungsgeschwindigkeit stark.

Warum Liquidationen Bewegungen beschleunigen: Kette aus Triggern und Market-Orders

Liquidationen werden als Market-Orders ausgeführt und fressen Limit-Orders, wodurch der Spread – besonders bei hoher Hebelkonzentration – weiter aufgeht.

Jede Zwangsschließung добавляет Market-Volumen in Bewegungsrichtung; eine Serie von Liquidationen beschleunigt den Impuls.

- Der berechnete Preis erreicht das Risikoniveau bei mehreren Positionen gleichzeitig.

- Die Prüfung erfolgt nach

Mark Price , nicht nach dem Preis eines einzelnen Trades. - Positionen mit ähnlichem Margin-Puffer werden gleichzeitig geschlossen.

- Die Prüfung erfolgt nach

- Positionen werden am Markt geschlossen und verschlechtern den Ausführungspreis.

- Market-Schließungen nehmen die verfügbaren Orders aus dem Orderbuch.

- Bei schwacher Liquidität verschiebt sich der Preis stärker als üblich.

- Die neue Preisverschiebung trifft weitere Positionen.

- Positionen mit nahen Margin-Levels geraten in den Risiko-Bereich.

- Der Prozess stoppt, wenn ausreichend Gegenvolumen появится.

Eine Liquidationsserie beschleunigt Bewegungen, weil Market-Orders zum Schließen das Orderbuch in eine Richtung schrittweise „aufzehren“.

Liquidationen dämpfen den Impuls nicht, sondern verstärken ihn über Market-Ausführung und Slippage.

Eine Liquidation ohne „Kerzenberührung“ entsteht, weil Risiko-Berechnung und Chartpreis aus unterschiedlichen Quellen stammen.

Liquidation „ohne Kerzenberührung“: fünf Gründe, die sich an der Börse prüfen lassen

Mit „Kerzenberührung“ ist meist der Moment gemeint, in dem der Preis im Chart das Stop- oder Liquidationslevel erreicht. Das Risiko wird jedoch nach einer anderen Preisquelle berechnet, daher kann die Liquidation früher auslösen, als die Kerze das Level visuell erreicht.

- Unterschiedliche Preise für Chart und Risiko. Kerzen werden nach

Last Price gezeichnet, Liquidationen nachMark Price berechnet. - Der berechnete Preis ist geglättet.

Mark Price reagiert nicht so schnell auf jeden einzelnen Trade wie der Chartpreis. - Geringe Liquidität. Ein einzelner Trade kann den Kerzenpreis kurz verschieben, ohne dass der Markt wirklich läuft.

- Market-Ausführung. Die Zwangsschließung läuft über verfügbare Orders und kann schlechter als das berechnete Level ausgeführt werden.

- Positionskosten. Gebühren und der Margin-Modus reduzieren den verfügbaren Collateral und ziehen den Liquidationszeitpunkt vor.

Beispiel: Im Orderbuch liegen мало Orders, Market-Schließungen verschieben den Ausführungspreis,

„Liquidation ohne Kerzenberührung“ ist kein Chart-Fehler, sondern die Folge davon, dass Risiko nach einem anderen Preis berechnet wird als der, den die Kerze zeigt.

Die größte Verwundbarkeit entsteht, wenn Hebel,

Check vor dem Einstieg: wann das Risiko der Zwangsschließung maximal wird

Das Risiko steigt, wenn Hebel und offene Positionen schneller wachsen, als das Orderbuch Market-Orders ohne Slippage absorbieren kann.

Vor einem Einstieg lohnt es sich, nicht nur das Setup zu prüfen, sondern auch den Margin-Puffer relativ zur Schwelle nach

Signale für maximales Liquidationsrisiko:

- Kurze, scharfe Kursbewegungen bei geringer Orderbuchtiefe.

- Große Differenz zwischen Bid und Ask nahe am Liquidationslevel.

- Viele Positionen mit ähnlichem Margin-Puffer, die gleichzeitig geschlossen werden können.

- Sehr hoher

funding rate , der das Halten der Position teuer macht. - Steigendes

Open Interest ohne mehr Liquidität im Orderbuch. - News-Impulse, nach denen Orders aus dem Orderbuch schneller verschwinden als üblich.

Liegt der Stop zu nah am Liquidationslevel, kann die Position wegen Market-Ausführung zu einem schlechteren Preis geschlossen werden.

Maximales Risiko entsteht dort, wo dünnes Orderbuch und hohes

Ein Stop muss nicht zuerst auslösen, wenn er an einen Preis gebunden ist, das Risiko aber nach einem anderen Preis berechnet wird.

Stop-Orders und Trigger-Quelle: warum die Reihenfolge der Auslösung wichtig ist

Ein Stop-Order реагiert meist auf den Chartpreis, eine Liquidation wird nach dem berechneten Risikopreis ausgelöst.

Ein Stop begrenzt Verluste, aber der Risiko-Motor hat Priorität: Reicht die Margin nicht, wird die Position zwangsweise geschlossen.

Liegt der Stop zu nahe am Liquidationslevel und ist an den Kerzenpreis gebunden, kann die Position früher geschlossen werden – nach dem berechneten Risikopreis.

- Preisquelle des Stops. In den Order-Einstellungen kann der Trigger der Chartpreis oder ein berechneter Preis sein.

- Puffer bis zur Liquidation. Zwischen Stop und Risikolevel sollte ein Abstand bleiben.

- Schließart. Market-Schließung kann einen schlechteren Preis liefern als erwartet.

- Margin-Modus. Bei Cross reduziert der Verlust anderer Positionen den verfügbaren Puffer.

Ein Stop, der nahe am Liquidationslevel liegt, kann zu spät kommen, wenn der berechnete Risikopreis die Schwelle zuerst erreicht.

Damit ein Stop seine Aufgabe erfüllt, sollte er unter Berücksichtigung des Preises gesetzt werden, nach dem die Börse das Risiko berechnet.

Der Margin-Modus bestimmt, welches Kapital in die Liquidation einfließt: nur die Position oder das gesamte Kontoguthaben.

Cross-Margin und Isolated-Margin: wie der Modus die Liquidation beeinflusst

Bei Cross wird das Risiko über das gesamte Konto berechnet, bei Isolated nur über die Positions-Margin.

Daher tritt die Liquidation nach

- Cross-Margin. Das gesamte Kontoguthaben wird einbezogen; die Position hält länger, aber ein Fehler kann andere Trades mitreißen.

- Isolated-Margin. Das Risiko ist auf die Positions-Margin begrenzt; die Liquidation kommt früher, betrifft aber nicht den Restbestand.

Der Margin-Modus ändert nicht die Liquidationsformel, bestimmt aber,

welches Kapital bei der Prüfung der Schwelle nach

Selbst bei gleichen Namen unterscheiden sich Börsen bei Preisquellen und Glättungsregeln, поэтому der Risiko-Zeitpunkt kann abweichen.

Börsen-Unterschiede: was bei Mark Price, Index Price und Stop-Triggern zu vergleichen ist

Die wichtigsten Unterschiede zwischen Börsen betreffen die Berechnung des

Metrik-Namen im Interface wirken oft gleich, aber Logik und Datenquellen dahinter können sich unterscheiden.

Pro Kontrakt sollten drei Dinge geprüft werden:

welcher Preis den unrealisierte

| Metrik | Was es ist | Wo es genutzt wird | Stärke | Einschränkung |

|---|---|---|---|---|

| Preis des letzten Trades | Kerzen, 일부 Stops | Spiegelt Trades schnell wider | Kann bei geringer Liquidität kurz verzerrt sein | |

| Gemittelter Spot-Preis | Basis für berechnete Preise | Reduziert lokale Verzerrungen | Reagiert langsamer als einzelne Trades | |

| Berechneter Risikopreis | Weniger Fehltrigger | Erfordert Verständnis der Berechnungsquelle |

Praxistest:

Blende

Für die Risikokontrolle ist wichtig,

Das Verständnis von Preisquellen und Triggern auf einem Kontrakt ist wichtiger als übereinstimmende Namen im Interface.

Weniger Hebel und mehr Margin-Puffer senken die Liquidationswahrscheinlichkeit, aber ein dünnes Orderbuch und überhitzte Derivate-Nachfrage können das Risiko in Minuten zurückbringen.

Risikomanagement nach Mark Price: wie die Liquidationswahrscheinlichkeit bei Futures sinkt

Liquidationen hängen von Hebel, Margin-Puffer und Orderbuchtiefe ab, weil die Schwelle nach

Liquidationsrisiko sinkt zuerst über Hebel-Einstellung und Margin-Reserve – nicht über das Erraten einer Trendwende.

Was das Liquidationsrisiko am schnellsten senkt:

- Hebel reduzieren, um die Distanz bis zur Schwelle nach

Mark Price zu erhöhen. - Mehr Margin-Puffer, damit Gebühren und Slippage den Restcollateral nicht „auffressen“.

- Positionsgröße reduzieren bei Instrumenten mit dünnem Orderbuch und weitem Spread.

- Stop-Level und Liquidationsschwelle nach berechnetem Preis auseinanderziehen – nicht nach Kerzen.

funding rate undOpen Interest in Überhitzungsphasen kontrollieren, когда Kaskaden wahrscheinlicher sind.- Teil-Gewinnmitnahme, wenn steigende Volatilität die Ausführung über das Orderbuch verschlechtert.

Liegt ein Stop nahe an der Liquidationsschwelle, wird das Risikomanagement фактически an den Risiko-Motor und die Market-Ausführung abgegeben.

Kleinere Positionsgröße, größerer Margin-Puffer und eine korrekte Stop-Trigger-Preisquelle senken das Liquidationsrisiko bei Spikes und Kaskaden.

Antworten auf die häufigsten Fragen helfen zu verstehen, warum eine Liquidation anders aussieht, als man es aus dem Chart erwartet.

FAQ zu Mark Price, Index Price und Liquidationen bei Futures

Warum unterscheidet sich der Liquidationspreis vom „Marktpreis“ im Chart?

Kerzen werden nach

Kann ein Stop-Loss nach Mark Price eingestellt werden?

Auf einigen Plattformen lässt sich die Trigger-Preisquelle wählen:

Was ist für Kaskaden wichtiger: funding rate oder Open Interest?

Warum ist der tatsächliche Schließpreis schlechter als der berechnete Liquidationspreis?

Der berechnete Preis setzt den Trigger, die Ausführung läuft als Market-Order durch das Orderbuch. Bei weitem Spread und geringer Tiefe wird der Ausführungspreis durch Slippage schlechter als das Trigger-Level.

Welche Maßnahmen senken das Liquidationsrisiko am stärksten?

Am schnellsten helfen weniger Hebel und mehr Margin-Puffer, weil dadurch die Distanz bis zur Schwelle nach

Die meisten „seltsamen“ Liquidationen lassen sich durch unterschiedliche Preisquellen und die Market-Ausführung через das Orderbuch erklären.

Die Zusammenfassung verbindet Preisquellen mit Zwangsschließungsrisiko: Kerzen, Margin und Ausführung leben in unterschiedlichen Preisen, und die Lücke wird immer mit Margin bezahlt.

Mark Price und Liquidationen: welcher Preis das Risiko triggert und welcher Preis Kerzen zeichnet

Für die Risikoberechnung nutzt die Börse einen anderen Preis:

Wenn Stop und Erwartungen an