Трейдеры часто ошибочно ищут новые покупки или продажи там, где цену разгоняет сама механика ликвидаций.

Цена ускоряется после ликвидаций, когда matching engine исполняет принудительные рыночные ордера по разреженной книге заявок и каждый следующий ордер проходит больше уровней из-за исчезновения пассивной ликвидности.

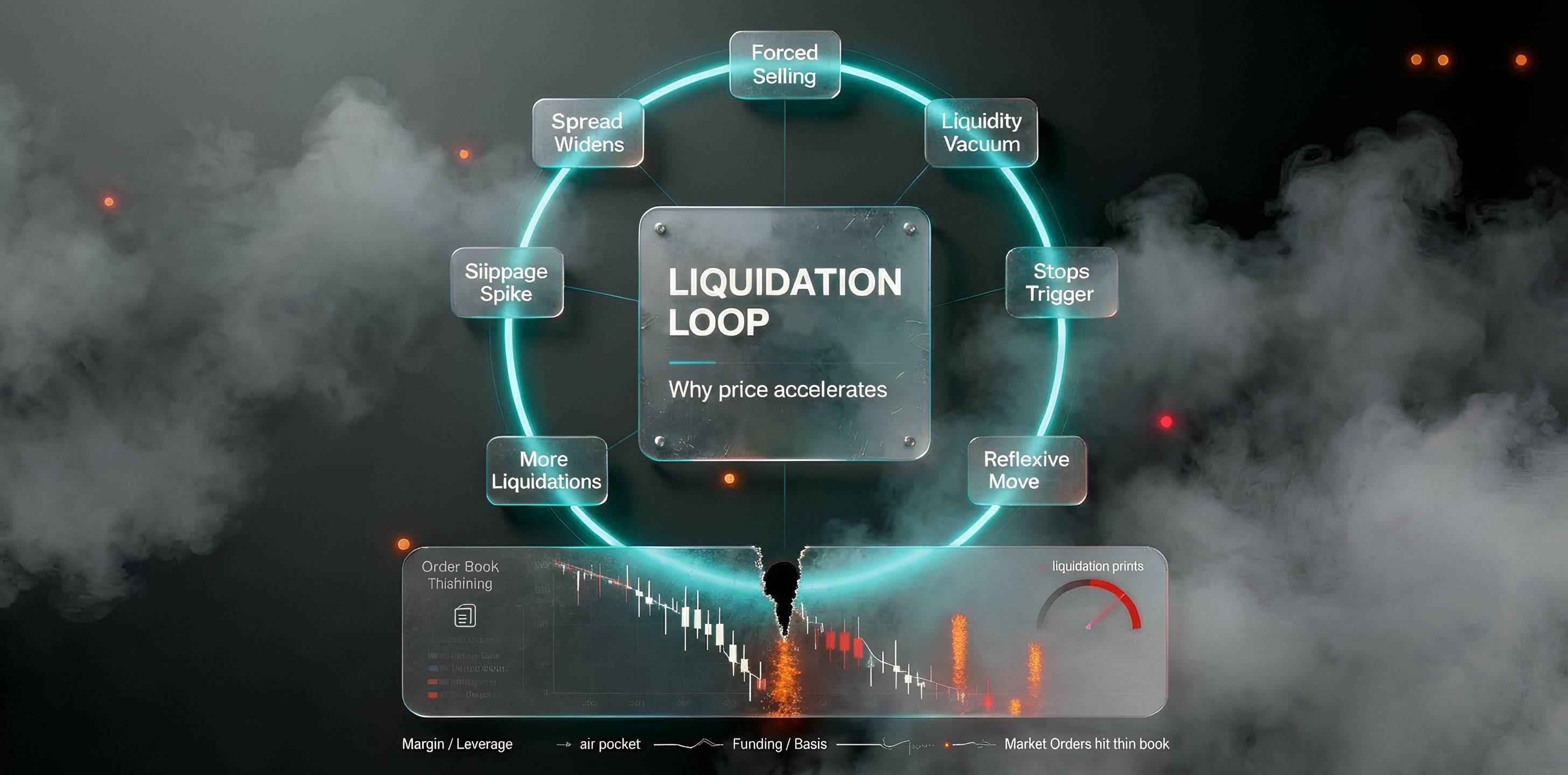

Материал разбирает, какие конкретные изменения в стакане, механизме ликвидаций и алгоритме сопоставления ордеров приводят к самоподдерживающемуся ускорению цены после массового закрытия позиций и почему движение продолжается при снижении объёма сделок.

📉 Что именно считается ликвидацией и как она исполняется технически

Ликвидация — это принудительное закрытие конкретной маржинальной позиции, которое риск-движок биржи запускает при нарушении числового маржинального порога и исполняет через стандартный matching engine.

🧾 Ликвидация как событие в риск-движке

В торговой системе деривативной биржи ликвидация фиксируется как состояние отдельной позиции, при котором расчётная величина equity становится меньше установленного значения maintenance margin.

Объектом ликвидации всегда является конкретная позиция по конкретному контракту, для которой риск-движок непрерывно рассчитывает equity как сумму залога и нереализованного PnL, пересчитанную по mark price.

Механизм запуска ликвидации сводится к однозначной проверке условия equity < maintenance margin, зафиксированной в коде риск-модуля и не зависящей от действий или решений владельца позиции.

Для проверки используется расчётная цена контракта, поэтому ликвидация может быть инициирована без совпадения с последней ценой сделки в ленте и без пересечения уровней пользовательских стоп-ордеров.

Фиксация события происходит во внутреннем журнале риск-системы и в отчёте по позиции, тогда как внешний рынок видит только последующие сделки, возникшие в процессе принудительного закрытия.

⚙️ Исполнение ликвидации через книгу заявок

После фиксации нарушения маржинального условия риск-движок создаёт liquidation order, который передаётся в matching engine как команда на немедленное сокращение или полное закрытие позиции.

Ликвидационный ордер не содержит пользовательского ценового ограничения, поскольку его функциональная задача заключается в снижении кредитного риска биржи, а не в достижении конкретной цены исполнения.

Matching engine сопоставляет liquidation order с лимитными заявками противоположной стороны, начиная с лучшего bid или ask и последовательно переходя к следующим ценовым уровням при недостатке объёма.

Каждое частичное сопоставление фиксируется как отдельная сделка в ленте и одновременно удаляет соответствующий объём пассивной ликвидности из верхних уровней книги заявок.

При поступлении нескольких liquidation orders в одном временном окне торговый движок исполняет их последовательно, формируя плотную серию агрессивных матчей, которая механически смещает цену за счёт исчерпания ближайших лимитных уровней.

Разграничение понятий: стоп-лосс представляет собой пользовательский ордер, заранее размещённый в системе, тогда как ликвидационный ордер формируется риск-движком биржи постфактум при нарушении расчётного маржинального условия.

| Этап процесса | Действие системы | Где фиксируется |

|---|---|---|

| Расчёт equity | Риск-движок пересчитывает equity позиции по залогу, нереализованному PnL и расчётной цене контракта. | Внутренний расчёт риск-модуля. |

| Проверка порога | Выполняется проверка условия equity < maintenance margin. | Статус позиции в системе управления рисками. |

| Создание ордера | Генерируется liquidation order на сокращение или закрытие позиции. | Журнал ордеров торгового движка. |

| Сопоставление | Matching engine исполняет ордер по доступным лимитам книги заявок. | Лента сделок и изменения top-of-book. |

| Завершение | Позиция закрыта или уменьшена, средняя цена определяется фактическими матчами. | Отчёт по позиции и история сделок. |

Если ликвидация требует закрыть шорт-позицию объёмом 120 контрактов, а в стакане доступно 30 контрактов по лучшему ask, затем 50 по следующему уровню и 40 по более высокой цене, торговый движок формирует среднюю цену закрытия выше исходного уровня best ask.

Итогом описанного процесса является механическое воздействие ликвидации на верхние уровни книги заявок, при котором серия принудительных исполнений способна продолжать ценовое движение даже при отсутствии новых независимых рыночных ордеров.

⚙️ Как серия ликвидаций меняет форму книги заявок

Серия ликвидаций изменяет цену через последовательное удаление конкретных лимитных объёмов с верхних ценовых уровней книги заявок, что напрямую снижает глубину исполнения.

- Риск-движок фиксирует нарушение maintenance margin у конкретной позиции и вычисляет объём, который необходимо закрыть принудительно.

- На рассчитанный объём создаётся liquidation order, передаваемый в matching engine как команда на немедленное исполнение.

- Matching engine исполняет liquidation order по лучшему bid или ask, полностью или частично удаляя лимитные заявки на этом ценовом уровне.

- Если объёма на текущем уровне недостаточно, оставшаяся часть ордера исполняется на следующем уровне с менее выгодной ценой.

- Каждый последующий liquidation order начинает исполнение в стакане с уже уменьшенной глубиной верхних уровней.

📉 Удаление лимитных уровней как физический процесс

Исполнение liquidation orders изменяет книгу заявок через прямое сопоставление с лимитными ордерами на конкретных ценовых уровнях.

Каждый liquidation order исполняется против лимитных заявок на верхних уровнях стакана, после чего соответствующие уровни либо исчезают полностью, либо остаются с остаточным объёмом.

Удалённые лимитные уровни не восстанавливаются автоматически, поскольку появление новых заявок требует действий пассивных участников или маркет-мейкерских алгоритмов.

Фиксация удаления уровней наблюдается как сокращение суммарного объёма на первых тиках стакана и как серия последовательных сделок в ленте.

📐 Смещение глубины исполнения в стакане

После серии ликвидаций объём, способный поглотить агрессивный ордер фиксированного размера, смещается дальше от текущей цены.

Значимая ликвидность концентрируется на более удалённых ценовых уровнях, поскольку ближайшие уровни были исчерпаны предыдущими принудительными исполнениями.

Matching engine при одинаковом размере ордера вынужден проходить больше ценовых уровней из-за уменьшения объёма на top-of-book.

Фиксация смещения глубины проявляется как рост средней цены исполнения и увеличение диапазона цен, затронутых одним ордером.

Дополнительно это отражается в стакане как отсутствие плотных кластеров объёма вблизи текущей котировки.

| Характеристика стакана | Состояние до ликвидаций | Состояние после серии ликвидаций |

|---|---|---|

| Объём на best bid/ask | Сконцентрирован на ближайших уровнях | Частично или полностью удалён |

| Расположение основной ликвидности | Близко к текущей цене | Смещено на более удалённые уровни |

| Средняя цена исполнения | Формируется вблизи top-of-book | Формируется по нескольким уровням |

| Ценовой эффект ордера фиксированного объёма | Ограничен несколькими тиками | Увеличен из-за снижения глубины |

Если до ликвидаций на первых трёх ask-уровнях находилось по 100 контрактов, а после серии принудительных исполнений осталось по 20–30 контрактов, то закрытие позиции объёмом 150 контрактов требует прохождения большего числа ценовых уровней.

Результатом серии ликвидаций становится перестройка книги заявок, при которой одинаковый по объёму агрессивный ордер смещает цену дальше исключительно из-за сокращения доступного лимитного объёма на верхних уровнях.

🧱 Почему цена продолжает движение без новых рыночных ордеров

После ликвидаций цена продолжает смещаться потому, что matching engine сопоставляет даже малые ордера с разреженной книгой заявок, а не потому, что в рынок поступает новый агрессивный поток.

- Серия liquidation orders удаляет лимитные заявки с конкретных верхних ценовых уровней книги заявок.

- После завершения ликвидаций top-of-book содержит объём, недостаточный для поглощения стандартного рыночного ордера.

- Любой последующий рыночный ордер немедленно проходит через несколько ценовых уровней.

- Средняя цена исполнения смещается при малом количестве сделок в ленте.

- Ценовое движение прекращается только после появления новых лимитных заявок на верхних уровнях.

📉 Низкий поток ордеров и пустой стакан

Отсутствие новых рыночных ордеров означает низкий агрессивный поток, но не означает наличия ликвидности на ближайших уровнях стакана.

Рыночный ордер оказывает ценовой эффект, определяемый суммарным лимитным объёмом на пути исполнения, а не количеством участников или числом сделок.

После ликвидаций верхние уровни книги заявок часто содержат единичные лимитные ордера или минимальные остатки объёма.

Это состояние фиксируется в ленте сделок как серия малых принтов, сопровождаемая непропорционально большим изменением котировки.

📐 Цена как результат алгоритма сопоставления

Цена сделки формируется алгоритмом сопоставления ордеров и напрямую зависит от конфигурации книги заявок в момент исполнения.

Matching engine последовательно сопоставляет рыночный ордер с лимитными уровнями стакана до полного исполнения заданного объёма.

При отсутствии достаточного объёма на top-of-book движок вынужден переходить к более удалённым ценовым уровням даже при малом размере ордера.

Этот процесс фиксируется как расхождение между низким торговым объёмом и продолжающимся направленным движением цены.

| Наблюдаемый параметр | До ликвидаций | После ликвидаций |

|---|---|---|

| Объём на top-of-book | Достаточен для поглощения ордера | Недостаточен даже для малого объёма |

| Количество уровней исполнения | Один или два уровня | Несколько ценовых уровней |

| Связь цены и объёма | Смещение цены пропорционально объёму | Смещение цены непропорционально объёму |

| Условие остановки движения | Исчерпание агрессивных ордеров | Появление нового лимитного объёма |

Если после ликвидаций на ближайших двух ask-уровнях суммарно доступно 15 контрактов, то рыночная покупка объёмом 20 контрактов вынуждает matching engine исполнить часть объёма на следующем ценовом уровне даже при отсутствии других рыночных ордеров.

Таким образом, продолжение движения цены после ликвидаций является прямым следствием конфигурации книги заявок и работы алгоритма сопоставления, а не результатом появления нового агрессивного торгового импульса.

🔁 Каскад ликвидаций как самоподдерживающийся процесс

Каскад ликвидаций возникает, когда исполнение одной группы принудительных ордеров изменяет расчётные параметры маржи по другим позициям и автоматически запускает новые ликвидации.

- Liquidation order исполняется через matching engine и удаляет лимитный объём с конкретных ценовых уровней книги заявок.

- Серия сделок ликвидации изменяет фактические цены исполнения, используемые для обновления mark price контракта.

- Риск-движок пересчитывает equity по всем открытым позициям на основе нового значения mark price.

- Часть позиций пересекает числовое условие equity < maintenance margin.

- Для этих позиций риск-движок формирует новые liquidation orders и передаёт их в matching engine.

🧮 Как формируется обратная связь в системе ликвидаций

Обратная связь в каскаде ликвидаций формируется через повторное использование цен принудительного исполнения в расчётах маржинальной устойчивости других позиций.

Каждая ликвидация фиксируется в ленте сделок как серия матчей, по которым рассчитывается агрегированная цена, используемая биржей для обновления mark price.

Mark price применяется риск-движком для пересчёта equity по всем позициям независимо от того, участвовали ли они в текущем торговом движении.

Для позиций с высоким плечом даже небольшой сдвиг mark price уменьшает equity до значения ниже maintenance margin без каких-либо действий со стороны владельца позиции.

Проверяемое следствие: каждая ликвидация одновременно удаляет ликвидность из стакана и ухудшает маржинальные показатели других позиций через изменение mark price.

Риск-движок инициирует новые liquidation orders каждый раз, когда выполняется формальное числовое условие нарушения маржи, независимо от причины ценового изменения.

| Этап цепочки | Изменяемый параметр | Где фиксируется |

|---|---|---|

| Исполнение ликвидации | Цены матчей и удаление лимитного объёма | Лента сделок и книга заявок |

| Обновление mark price | Расчётная цена контракта | Риск-модуль биржи |

| Пересчёт equity | Маржинальное состояние позиций | Отчёты по позициям |

| Новая ликвидация | Принудительный ордер на закрытие | Журнал ордеров торгового движка |

Если первая волна ликвидаций смещает mark price контракта на 0,4%, позиция с плечом 25× теряет около 10% equity, пересекает maintenance margin и автоматически передаётся в ликвидацию при уже разреженной книге заявок.

Каскад ликвидаций продолжается до момента, когда либо количество позиций, нарушающих маржинальное условие, становится равным нулю, либо в книге заявок появляется достаточный лимитный объём, ограничивающий ценовой сдвиг каждого последующего liquidation order.

🧮 Роль маржинальных требований и автоделевериджа

Маржинальные требования и auto-deleveraging задают формальные условия, при которых риск-движок биржи создаёт принудительные ордера и тем самым продолжает ценовое движение после ликвидаций.

| Механизм | Входные параметры | Точка фиксации |

|---|---|---|

| Initial margin | Номинал позиции и заданный коэффициент залога | Создание позиции и расчёт доступного плеча |

| Maintenance margin | Equity позиции и порог maintenance margin | Проверка условия equity < maintenance margin |

| Auto-deleveraging | Дефицит покрытия и рейтинг позиций противоположной стороны | Принудительное сокращение выбранных позиций |

- Риск-движок пересчитывает equity позиции при каждом обновлении mark price.

- Риск-движок сравнивает equity с порогом maintenance margin и фиксирует нарушение при equity < maintenance margin.

- Для позиции с нарушением создаётся liquidation order на сокращение или закрытие.

- Matching engine исполняет liquidation order по лимитным уровням книги заявок и фиксирует сделки в ленте.

- При недостатке покрытия активируется auto-deleveraging и создаются ордера на сокращение позиций противоположной стороны.

📉 Maintenance margin как условие включения ликвидации

Maintenance margin работает как числовой фильтр, который переводит конкретную позицию в процедуру ликвидации при нарушении заданного порога.

Equity позиции рассчитывается риск-движком как залог плюс нереализованный PnL, пересчитанные по mark price для конкретного контракта.

Проверка выполняется при каждом обновлении mark price, поэтому позиция может перейти в ликвидацию без появления нового рыночного ордера со стороны владельца.

Чем выше плечо и чем меньше initial margin относительно номинала, тем меньший ценовой сдвиг требуется для выполнения условия equity < maintenance margin.

⚠️ Auto-deleveraging как принудительное сокращение чужих позиций

Auto-deleveraging включается, когда результат ликвидаций не покрывает обязательства, и биржа закрывает часть противоположных позиций по алгоритмическому ранжированию; механика ADL разобрана отдельно в материале про auto-deleveraging.

Алгоритм выбирает позиции противоположной стороны по рейтингу, зависящему от размера позиции и величины нереализованной прибыли.

Выбранные позиции сокращаются через принудительные ордера, которые исполняет matching engine и фиксирует в ленте сделок.

Факт ADL наблюдается как принудительное уменьшение позиции в отчёте по аккаунту и как скачок open interest по контракту.

Если liquidation orders закрывают позицию по цене, которая оставляет дефицит покрытия, auto-deleveraging уменьшает прибыльные позиции противоположной стороны, создавая новые принудительные исполнения при уже разреженной книге заявок.

Следствием работы maintenance margin и auto-deleveraging является продолжение ценового движения после ликвидаций, потому что оба механизма создают новые принудительные ордера, которые исполняются в matching engine по текущей структуре книги заявок.

🧠 Поведение маркет-мейкеров после волны ликвидаций

После волны ликвидаций маркет-мейкеры изменяют параметры котирования, потому что данные стакана, ленты сделок и собственного инвентаря указывают на рост инвентарного риска и adverse selection.

Фактические входы алгоритма маркет-мейкера: книга заявок предоставляет объём и расстояние между уровнями, лента сделок показывает последовательность и направление исполнений, инвентарный модуль фиксирует текущую позицию и дельта-экспозицию.

- Риск исполнения фиксируется как серия сделок в ленте, идущих по худшим ценам сразу после fill по лимиту маркет-мейкера.

- Инвентарная экспозиция фиксируется как рост нетто-позиции по одной стороне после принудительных матчей.

- Состояние стакана фиксируется как сокращение объёма на best bid/ask и исчезновение ближайших ценовых уровней.

| Параметр котирования | Причина изменения | Где наблюдается |

|---|---|---|

| Спред bid–ask | Увеличение вероятности исполнения лимита перед дальнейшим ценовым сдвигом. | Top-of-book в книге заявок. |

| Размер лимитных заявок | Рост инвентарной позиции после серии исполнений. | Суммарный объём на первых ценовых уровнях стакана. |

| Частота обновления | Пересчёт риск-параметров после направленного потока сделок. | Поток add/cancel событий в книге заявок. |

| Дистанция котировок от mid | Необходимость снизить вероятность повторного fill. | Расположение лимитов относительно текущей цены. |

📦 Инвентарный риск после принудительных исполнений

Инвентарный риск возникает, когда маркет-мейкер получает исполнение по лимитам и остаётся с направленной позицией.

Во время ликвидаций matching engine исполняет агрессивные ордера по лимитным заявкам маркет-мейкера, формируя позицию без немедленного встречного объёма.

Если следующие сделки в ленте продолжают смещать цену в том же направлении, текущая рыночная стоимость инвентаря ухудшается.

Алгоритм сокращает размер лимитных заявок и увеличивает расстояние до top-of-book, чтобы снизить скорость накопления позиции.

- Проверяемый признак: уменьшение объёма котировок на стороне накопленного инвентаря.

- Ценовой эффект: снижение глубины рядом с ценой увеличивает проскальзывание следующих рыночных ордеров.

🎯 Adverse selection как причина расширения спреда

Adverse selection фиксируется, когда исполнение лимитного ордера систематически предшествует дальнейшему ценовому движению против маркет-мейкера.

После ликвидаций разреженный стакан и направленный поток сделок увеличивают вероятность такого сценария.

Алгоритм фиксирует ухудшение через последовательность: fill по лимиту → сделки по худшим ценам → рост ожидаемого отрицательного результата пассивного котирования.

В ответ спред расширяется, а лимитные заявки переносятся на более удалённые ценовые уровни.

- Проверяемый признак: одновременное расширение спреда и сокращение объёма на best bid/ask.

- Ценовой эффект: широкий спред увеличивает стоимость входа и выхода и поддерживает ускорение цены в разреженной книге заявок.

Если после ликвидаций объём на best bid сокращается до 10–20 контрактов и серия сделок продолжает снижать цену, маркет-мейкер уменьшает размер bid-котировок и переносит их на один–два уровня ниже, что фиксируется в стакане как расширение спреда и падение глубины.

Поведение маркет-мейкеров после ликвидаций проверяется через стакан и ленту сделок: принудительные исполнения увеличивают инвентарную позицию и частоту adverse selection, после чего алгоритмы сокращают котирование, а уменьшение пассивной ликвидности усиливает последующее ценовое смещение.

⚙️ Автоускорение цены через разрежение уровней книги заявок

Автоускорение цены после ликвидаций возникает как результат последовательного удаления лимитных заявок с верхних уровней книги заявок при серийном исполнении принудительных рыночных ордеров.

Ключевая идея: цена ускоряется не из-за «нового импульса», а потому что каждый следующий ордер исполняется по книге, из которой уже снята локальная глубина.

- Риск-движок формирует liquidation order и передаёт его в matching engine как команду на немедленное исполнение.

- Matching engine исполняет ордер по best bid/ask и снимает лимитный объём с верхних уровней.

- После снятия объёма следующий ордер сталкивается с меньшей глубиной и быстрее переходит на более дальние уровни.

- Маршрут исполнения расширяется: один и тот же номинальный объём затрагивает больше ценовых уровней.

- Средняя цена исполнения смещается быстрее, а движение становится самоподдерживающимся до восстановления лимитной плотности.

🧱 Что именно «ломается» в стакане

Автоускорение начинается тогда, когда верхушка книги перестаёт поглощать стандартный рыночный объём в пределах одного уровня.

- Объём на top-of-book сокращён серией принудительных матчей.

- Промежуточные уровни «тонкие» или отсутствуют, образуя ценовые пустоты.

- Новая пассивная ликвидность появляется позже и часто на более дальних уровнях.

Проверяемое следствие: одинаковый по размеру ордер начинает проходить больше уровней и давать больший ценовой сдвиг.

📟 Как это видно в данных исполнения

Эффект фиксируется не «ощущением волатильности», а метриками маршрута исполнения и структурой принтов в ленте.

- Увеличивается distance между последовательными принтами при сопоставимом объёме.

- Один ордер распределяется на несколько ценовых уровней вместо одного-двух.

- Средняя цена исполнения быстрее уходит от top-of-book, даже при небольших сделках.

Проверяемое следствие: рост ценового шага принтов при отсутствии роста агрессивного потока указывает на разрежение уровней.

| Объект | Действие | Точка фиксации | Эффект |

|---|---|---|---|

| Liquidation order | Снимает лимитные заявки | Matching engine | Сокращение локальной глубины |

| Книга заявок | Теряет плотность возле best | Order book snapshot | Рост ценовых пустот между уровнями |

| Лента сделок | Фиксирует исполнения на дальних уровнях | Trade tape | Увеличение distance между принтами |

Если после серии ликвидаций на best ask остаётся 8–12 контрактов, а следующие уровни содержат лишь тонкие остатки, то рыночная покупка даже на 20–30 контрактов вынужденно распределяется по нескольким ценам, ускоряя смещение средней цены исполнения.

Автоускорение наблюдается одновременно в книге заявок как исчезновение лимитного объёма на верхних уровнях и в ленте сделок как увеличение distance между последовательными принтами при сопоставимом объёме.

🧮 Почему ценовое ускорение сохраняется даже при снижении объёма ордеров

Ценовое ускорение после ликвидаций поддерживается состоянием книги заявок, в которой matching engine исполняет ордера по остаточной глубине, а не по их номинальному размеру.

После завершения основной серии ликвидаций в ленте сделок уменьшается средний размер рыночных ордеров, однако каждый новый ордер продолжает исполняться с заметным ценовым смещением.

Это происходит потому, что cumulative depth вблизи best bid или best ask остаётся недостаточным для исполнения даже малого объёма в пределах одного ценового уровня.

Когда лимитные заявки на первых уровнях отсутствуют или представлены малыми остатками, matching engine вынужден распределять исполнение одного ордера по нескольким уровням книги заявок.

| Наблюдаемый параметр | Фактическое состояние | Действие matching engine | Точка фиксации |

|---|---|---|---|

| Размер рыночного ордера | Меньше, чем во время пика ликвидаций | Исполнение распределяется по нескольким уровням | Лента сделок и отчёт об исполнении |

| Cumulative depth возле best | Недостаточен для локального поглощения | Переход исполнения на более дальние уровни | Снапшоты книги заявок |

| Ценовое расстояние между уровнями | Увеличено после снятия лимитных заявок | Пропуск промежуточных уровней | Книга заявок и лента сделок |

В результате величина ценового сдвига определяется количеством ценовых уровней, задействованных в исполнении ордера, а не его объёмом.

📉 Малый рыночный ордер в разреженной книге заявок

Небольшой рыночный ордер вызывает значительное смещение цены, если на ближайших уровнях книги отсутствует достаточный лимитный объём.

После серии sweep-исполнений первые уровни книги заявок очищены, поэтому даже малый ордер сразу исполняется по удалённым лимитным заявкам.

- Лимитный объём на best level не покрывает размер ордера.

- Исполнение проходит через несколько ценовых уровней подряд.

- Средняя цена сделки смещается сильнее, чем при плотной книге.

Проверяемое следствие: уменьшение размера рыночного ордера не снижает ценовой сдвиг, если cumulative depth возле best остаётся низким.

📊 Как это фиксируется в ленте сделок

Лента сделок отражает сохранение ускорения через ценовые параметры отдельных принтов.

Каждый рыночный ордер фиксируется как серия сделок с увеличенным ценовым шагом, поскольку исполнение происходит на разреженных уровнях книги заявок.

- Distance между соседними принтами остаётся увеличенным.

- Средний объём сделок может снижаться без уменьшения ценового шага.

- Сделки затрагивают уровни, ранее не участвовавшие в исполнении.

Проверяемое следствие: устойчиво увеличенный distance между принтами при снижении объёма сделок указывает на нехватку лимитного объёма между уровнями книги.

Ценовое ускорение исчезает только после восстановления плотного лимитного объёма на ближайших уровнях, когда matching engine снова исполняет малые рыночные ордера в пределах одного ценового уровня без перехода к дальним ценам.

📉 Как по данным отличить «движение без агрессивного потока» от реального импульса

Различие между автоускорением после ликвидаций и импульсным движением фиксируется не по скорости свечи, а по несоответствию между слабым агрессивным потоком и расширенным маршрутом исполнения внутри matching engine.

Ключевая идея: внешне оба сценария выглядят как направленное движение, однако в импульсе цена смещается из-за притока агрессивных ордеров, а в автоускорении — из-за того, что даже редкие и малые сделки вынужденно исполняются по удалённым уровням разрежённой книги.

⚡ Импульс на агрессивном потоке

Импульс формируется за счёт реального увеличения давления рыночных ордеров.

- Частота сделок растёт вместе с движением цены.

- Средний размер принтов часто увеличивается.

- Distance между принтами остаётся близким к одному тику.

- Встречные лимиты появляются ближе к текущей цене.

Интерпретация: рынок «переваривает» агрессию за счёт быстрой подстановки новой ликвидности.

🧱 Автоускорение после ликвидаций

Автоускорение возникает при разрушенной локальной глубине, даже без плотного ордер-флоу.

- Частота сделок может снижаться при продолжении движения.

- Средний размер принтов остаётся малым.

- Distance между принтами увеличивается из-за пропусков уровней.

- Новые лимиты смещаются дальше от mid из-за риска adverse selection.

Интерпретация: цена смещается потому, что matching engine не находит локальную ликвидность.

- Сопоставьте изменение цены с частотой сделок: ускорение при падающей частоте указывает на структурное разрежение.

- Проверьте distance между принтами: рост шага без роста объёма означает перескок уровней.

- Оцените cumulative depth возле best: малый объём объясняет смещение даже при малых ордерах.

- Посмотрите, где появляется новая ликвидность: локально или на удалённых уровнях.

- Зафиксируйте нормализацию: серии принтов на одном уровне означают возврат локального исполнения.

| Признак в данных | Импульс | Автоускорение |

|---|---|---|

| Частота сделок | Растёт вместе с движением | Может снижаться |

| Средний размер принта | Увеличивается | Остаётся малым |

| Distance между принтами | Стабилен около тика | Увеличен из-за пустот |

| Cumulative depth возле best | Быстро восстанавливается | Долго остаётся низким |

| Условие окончания | Ослабление агрессии | Возврат локальной глубины |

📟 Практическая проверка на одном окне данных

Автоускорение диагностируется комбинацией «низкий поток принтов + большой ценовой шаг + тонкая верхушка стакана».

- Distance между принтами растёт без роста частоты сделок.

- Top-of-book не удерживает цену из-за низкого cumulative depth.

- Ликвидность возвращается сначала на удалённых уровнях.

Проверяемое следствие: если цена продолжает движение при слабом ордер-флоу, причина фиксируется в структуре книги заявок и маршруте исполнения, а не в новом импульсе.

Таким образом, «движение без агрессивного потока» является диагностируемым состоянием рынка, где продолжение смещения цены подтверждается конфигурацией стакана и характером принтов, а не ростом агрессивного спроса или предложения.

🧱 Когда и по какой механике ценовое ускорение прекращается

Ценовое ускорение прекращается в момент, когда matching engine начинает исполнять рыночные ордера в пределах одного ценового уровня из-за восстановления лимитного объёма в книге заявок.

До остановки ускорения каждый рыночный ордер сопоставляется с несколькими ценовыми уровнями, потому что лимитный объём возле best bid или best ask недостаточен для полного исполнения.

Механизм прекращения ускорения запускается тогда, когда cumulative depth на ближайших уровнях превышает средний объём входящих рыночных ордеров на стороне исполнения.

Это изменение фиксируется не по направлению цены и не по снижению торговой активности, а по изменению маршрута исполнения внутри matching engine.

Локальное исполнение: исполнение рыночного ордера полностью за счёт лимитных заявок одного ценового уровня или соседних уровней без перехода к более дальним ценам.

Критический cumulative depth: суммарный лимитный объём на первых уровнях книги заявок, достаточный для поглощения типичного рыночного ордера без ценового сдвига.

- В ходе ликвидаций лимитные заявки на ближайших уровнях снимаются и удаляются из книги заявок.

- После завершения ликвидаций новые лимитные заявки сначала размещаются на удалённых ценовых уровнях.

- По мере смещения цены лимитные заявки начинают появляться ближе к текущему best.

- Cumulative depth на первых уровнях достигает значения, превышающего объём входящих рыночных ордеров.

- Matching engine перестаёт переносить исполнение на следующие ценовые уровни.

| Состояние книги заявок | Исполнение рыночного ордера | Действие matching engine | Фиксация в данных |

|---|---|---|---|

| Низкий cumulative depth возле best | Ордер распределяется по нескольким уровням | Последовательный sweep ценовых уровней | Рост distance между принтами в ленте сделок |

| Рост лимитного объёма на первых уровнях | Ордер исполняется в узком ценовом диапазоне | Локальное сопоставление | Серии принтов на одном уровне |

| Плотная структура книги заявок | Исполнение без ценового скачка | Отсутствие перехода к дальним уровням | Сжатие диапазона цен в ленте сделок |

📉 Проверяемые признаки завершения автоускорения

Завершение автоускорения определяется измеримыми изменениями в книге заявок и в ленте сделок.

- Distance между соседними принтами сокращается до одного ценового шага.

- В ленте сделок появляются серии исполнений на одном ценовом уровне.

- Лимитный объём на best bid или best ask превышает средний объём входящих рыночных ордеров.

Проверяемое следствие: если рыночный ордер полностью исполняется на одном ценовом уровне, ценовое ускорение прекращено независимо от дальнейшего направления цены.

Таким образом, прекращение ценового ускорения является прямым следствием восстановления критического лимитного объёма в книге заявок, что изменяет маршрут исполнения ордеров внутри matching engine и фиксируется в стакане и ленте сделок.

🧠 Автоускорение цены как следствие разрушения локальной глубины исполнения

Ключевой вывод статьи: ускорение цены после ликвидаций определяется не поведением участников и не ростом агрессивного потока, а тем, как matching engine вынужден исполнять ордера в книге заявок с недостаточной локальной глубиной.

Интерпретационная рамка: «рынок разгоняется сам» — это наблюдаемое состояние торговой системы, в котором локальное исполнение невозможно из-за дефицита лимитного объёма возле best.

| Причина в механике | Что происходит в движке | Что видно в данных | Что прекращает эффект |

|---|---|---|---|

| Снята локальная глубина | Ордер уходит на несколько уровней | Distance между принтами растёт | Возврат лимитного объёма возле best |

| Лимиты смещены дальше от цены | Маршрут исполнения расширяется | Принты появляются на удалённых ценах | Серии принтов на одном уровне |

| Сохраняется низкий cumulative depth | Даже малый ордер даёт сдвиг | Движение при низком объёме сделок | Локальное исполнение без перехода уровней |

- Серия ликвидаций удаляет лимитный объём на ближайших ценовых уровнях книги заявок.

- Cumulative depth возле best bid или best ask становится меньше типичного размера входящего рыночного ордера.

- Matching engine сопоставляет каждый новый ордер с последовательностью уровней, а не с одним плотным кластером объёма.

- Маршрут исполнения расширяется, поэтому средняя цена исполнения смещается быстрее даже при снижении частоты и размера ордеров.

- Эффект прекращается, когда лимитные заявки восстанавливают локальную глубину и ордера снова исполняются в пределах одного уровня.

⚙️ Почему движение сохраняется при снижении объёма

Низкий объём сделок не означает, что у рынка есть глубина для локального исполнения; решающим параметром становится cumulative depth возле best.

- Даже малый ордер не находит достаточный лимитный объём на top-of-book.

- Исполнение распределяется по нескольким уровням, поэтому ценовой сдвиг сохраняется при малой активности.

- Цена продолжает смещаться до появления новых лимитов вблизи текущего best.

Проверяемое следствие: если объём сделок снижается, а ценовой шаг принтов остаётся увеличенным, причина фиксируется в низком cumulative depth возле best.

📌 Проверяемая итоговая модель

Модель автоускорения подтверждается прямым сопоставлением данных книги заявок, ленты сделок и параметров исполнения.

- Перед ускорением фиксируется резкое снижение cumulative depth на первых ценовых уровнях.

- Во время ускорения каждый рыночный ордер затрагивает более одного ценового уровня.

- После восстановления лимитного объёма рыночные ордера исполняются в пределах одного уровня.

Проверяемое следствие: если цена продолжает смещение при снижении объёма и частоты сделок, причина фиксируется в состоянии книги заявок и алгоритме сопоставления ордеров.

Если после волны ликвидаций на первых двух уровнях стакана доступно меньше объёма типичного рыночного ордера, то каждый следующий ордер вынужден «искать» ликвидность дальше, формируя ускорение цены без необходимости в новом агрессивном потоке.

Автоускорение после ликвидаций — это состояние рынка, при котором

FAQ по рынку после ликвидаций

Почему цена продолжает движение после ликвидаций, даже когда объём сделок снижается?

Цена продолжает движение, потому что matching engine исполняет рыночные ордера в книге заявок с недостаточным cumulative depth возле best bid или best ask.

Когда лимитный объём на ближайших уровнях меньше объёма входящего рыночного ордера, исполнение распределяется по нескольким ценовым уровням, что фиксируется в ленте сделок как принты на удалённых ценах.

Почему небольшой рыночный ордер вызывает сильный ценовой сдвиг?

Небольшой рыночный ордер вызывает сильный ценовой сдвиг, если cumulative depth на первых уровнях книги заявок меньше его объёма.

В этом случае matching engine последовательно снимает лимитные заявки на нескольких уровнях, а средневзвешенная цена исполнения смещается дальше от цены отправки ордера.

Маркет-мейкеры двигают цену после ликвидаций?

Маркет-мейкеры не двигают цену рыночными ордерами, поскольку их участие выражается через лимитные заявки в книге заявок.

После ликвидаций лимитные заявки маркет-мейкеров часто сняты или смещены дальше от текущей цены, из-за чего matching engine исполняет рыночные ордера по остаточной ликвидности.

Как отличить автоускорение цены от обычного импульсного движения?

Автоускорение определяется маршрутом исполнения ордеров внутри matching engine, а не скоростью изменения котировки.

Если distance между принтами в ленте сделок увеличивается при стабильном или снижающемся объёме, а cumulative depth возле best остаётся низким, движение формируется разреженной книгой заявок.

Почему цена не останавливается сразу после окончания ликвидаций?

Окончание ликвидаций прекращает поток forced market orders, но не восстанавливает лимитный объём на ближайших уровнях книги заявок.

Пока новые лимитные заявки не сформируют cumulative depth, достаточный для локального исполнения, matching engine продолжает переносить исполнение на следующие ценовые уровни.

Где видно, что автоускорение цены закончилось?

Завершение автоускорения фиксируется в книге заявок как рост лимитного объёма на первых уровнях и в ленте сделок как серии сделок на одном ценовом уровне.

Если рыночный ордер полностью исполняется на одном уровне без перехода к следующему, matching engine работает в режиме локального исполнения.

Можно ли заранее увидеть начало автоускорения цены?

Начало автоускорения фиксируется как резкое снижение cumulative depth возле текущей цены ниже типичного объёма рыночного ордера.

Если после этого в ленте сделок появляются принты с увеличивающимся ценовым шагом, matching engine уже исполняет ордера через несколько ценовых уровней.

Связанный разбор: почему цена может продолжать движение без притока новых продаж и где это фиксируется в данных книги заявок.

Перейти к разбору →