Одна “идеальная” сделка не доказывает ничего — именно серия исходов показывает, есть ли у вас преимущество.

Почему одна сделка ничего не доказывает

Отдельная сделка — это шум. Профит или стоп могут быть случайностью, а не показателем качества решения. Значение имеет только серия.

Многие воспринимают трейдинг как экзамен: «угадал — молодец», «ошибся — плохо». Но рынок не подтверждает правоту по запросу. Даже сильный сетап может закончиться убытком — из-за новостей, всплеска ликвидности или обычного рыночного шума. Точно так же слабая сделка иногда закрывается в плюс — просто потому, что цена временно пошла в нужную сторону.

Проблема начинается тогда, когда трейдер делает выводы по одной сделке. После убытка он меняет правила, после прибыли — повышает риск, в серии стопов пытается «догнаться». В результате разрушается даже стратегия с положительным математическим ожиданием: статистическое преимущество просто не успевает реализоваться.

Дальше разберём вероятности в трейдинге без абстракций: как считается математическое ожидание (EV), почему высокий win rate не гарантирует прибыль, откуда берутся серии убытков и просадки, и какую роль играет риск-менеджмент. В конце — практический регламент: чеклисты, лимиты безопасности и FAQ по вероятностной торговле.

Вероятности в трейдинге: базовая модель, без которой вы “слепы”

Вероятность в трейдинге — это не предсказание и не «процент уверенности». Это способ понять, как часто повторяются разные исходы при одинаковых условиях. Вы не знаете, какая конкретная сделка будет прибыльной, но можете оценить частоту выигрышей, соотношение прибыли и убытков, разброс результатов и глубину возможных просадок.

Именно здесь чаще всего подводит интуиция. Хочется связывать результат с качеством решения: «я был прав» или «я ошибся». Но рынок не работает как тест с правильным ответом. Одна и та же логика входа может закончиться как прибылью, так и убытком — и это нормально для вероятностной модели.

Ключевой момент: рынок — это система с неполной информацией. Участники действуют в разных горизонтах и с разными целями, а цена отражает лишь текущий баланс спроса и предложения, а не «правильность» вашей идеи.

Именно поэтому детерминированная логика вида «если X, то обязательно Y» регулярно ломается, а вероятностный подход работает — он учитывает рыночный шум как неотъемлемую часть процесса.

Чтобы работать с вероятностями осознанно, трейдеру нужны измеримые величины. Они позволяют отделить случайность от преимущества и понять, выдержит ли стратегия реальную торговлю, а не только удачный отрезок.

| Термин | Что означает | Почему важно | Типичная ошибка |

|---|---|---|---|

| Математическое ожидание стратегии (EV) | Средний результат одной сделки на длинной серии | Показывает, есть ли у стратегии статистическое преимущество | Оценивать EV по нескольким сделкам |

| Win rate | Доля прибыльных сделок | Определяет частоту серий и психологическую нагрузку | Считать высокий win rate гарантией прибыли |

| R-множитель | Результат сделки в единицах заранее заданного риска | Позволяет сравнивать сделки и стратегии независимо от депозита | Анализировать только денежный результат |

| Дисперсия результатов | Разброс исходов вокруг среднего значения | Определяет глубину и длительность просадок | Ожидать «ровную» кривую доходности |

| Просадка (drawdown) | Падение капитала от максимума | Показывает, выдержит ли трейдер стратегию психологически и финансово | Игнорировать максимальную просадку |

| Риск разорения (risk of ruin) | Вероятность потерять критическую часть капитала | Отвечает на вопрос «доживёт ли стратегия до реализации EV» | Завышать риск после серии удачных сделок |

Все эти показатели связаны между собой. Их нельзя рассматривать по отдельности: высокий win rate не спасает при плохом соотношении прибыли и убытка, а положительное EV не реализуется при завышенном риске и отсутствии дисциплины. Поэтому дальше мы будем разбирать их не изолированно, а как элементы одной вероятностной системы.

Как выглядит прибыльная стратегия на короткой дистанции

Одна из самых опасных иллюзий в трейдинге — ожидание, что прибыльная стратегия будет демонстрировать рост сразу после запуска. В реальности рынок не «вознаграждает» за правильную идею мгновенно. Даже система с положительным математическим ожиданием может долго находиться в боковом движении или в минусе.

Причина в том, что на короткой дистанции результат почти полностью определяется случайным порядком сделок. Вероятность может работать, но реализовываться она будет позже. Это особенно заметно в стратегиях с асимметрией, где большая часть прибыли формируется несколькими сделками.

Из-за этого трейдеры часто преждевременно отказываются от рабочих подходов. Они оценивают стратегию по первым 20–40 сделкам, не учитывая, что это слишком малая выборка для проявления статистического преимущества.

| Сценарий | Первые 30–50 сделок | Как выглядит результат | Что это означает |

|---|---|---|---|

| Удачный старт | Много плюсов подряд | Ранний рост капитала | Случайный порядок исходов, не доказательство преимущества |

| Плоский период | Чередование плюсов и минусов | Движение около нуля | Нормальная реализация вероятностей |

| Ранняя просадка | Серия стопов | Минус на старте | Статистический шум, а не поломка стратегии |

Понимание этого принципа — первый шаг к вероятностному мышлению. Трейдер, который принимает временную неопределённость результата, способен выдерживать серии и дожидаться реализации преимущества.

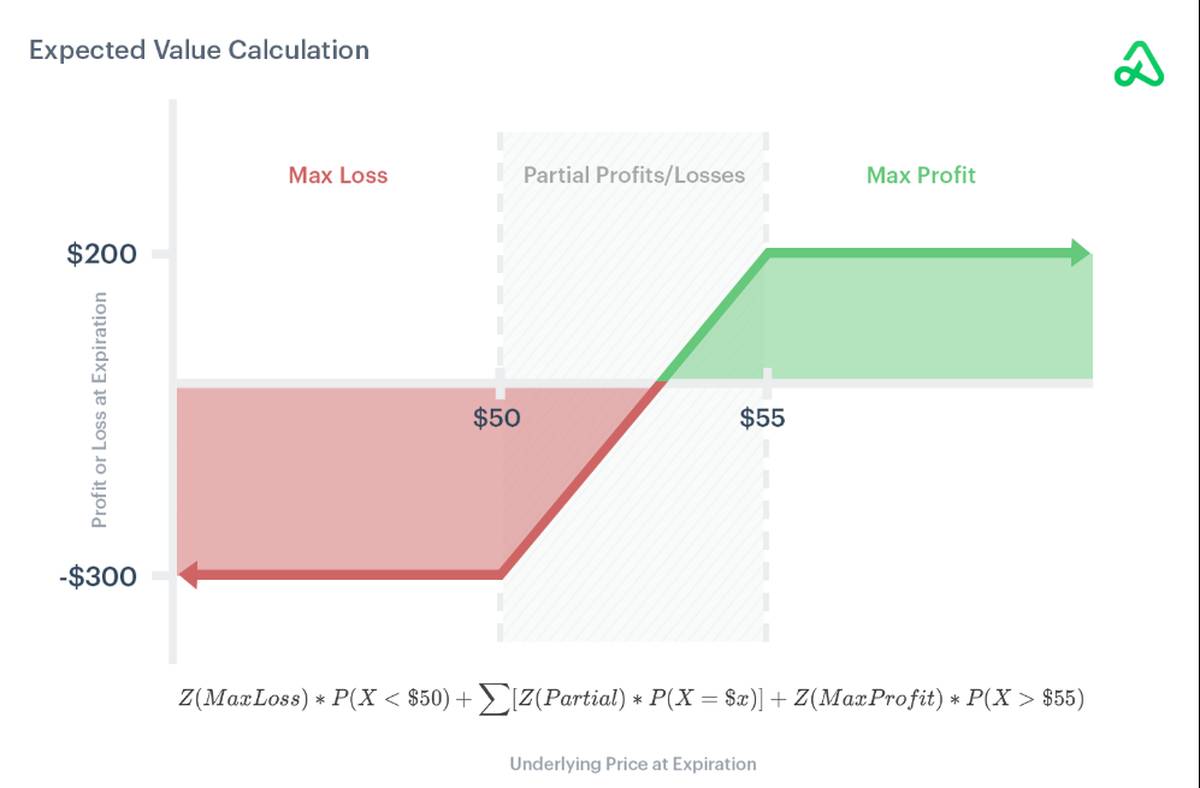

Математическое ожидание стратегии: как понять, есть ли преимущество

Стратегия прибыльна не потому, что “часто угадывает”, а потому что имеет положительное математическое ожидание. Можно выигрывать 8 сделок из 10 и терять деньги, если редкие убытки слишком велики. Можно ошибаться чаще, чем быть правым, и зарабатывать, если средний выигрыш заметно превышает средний проигрыш.

В простейшей форме: EV = (Pwin × AvgWin) − (Ploss × AvgLoss). Удобнее считать в R-множителях: тогда AvgLoss часто равен 1R (если стоп фиксирован), а выигрыши выражаются как +0.5R, +1.2R, +2.5R и т. д.

Как EV меняется из-за исполнения, а не из-за рынка

Математическое ожидание стратегии редко разрушается из-за «плохого рынка». Гораздо чаще оно исчезает из-за мелких, но системных изменений в исполнении. Именно поэтому две стратегии с одинаковыми входами могут показывать разные результаты — EV формируется не только сетапом, но и тем, как именно трейдер управляет сделкой.

На практике EV чувствителен к трём параметрам: размеру среднего выигрыша, размеру среднего проигрыша и издержкам. Любое регулярное отклонение в этих элементах постепенно сдвигает ожидание, даже если win rate остаётся прежним.

| Решение трейдера | Что происходит на практике | Как меняется EV |

|---|---|---|

| Ранняя фиксация прибыли | Профиты закрываются на +0.3R…+0.5R | Снижается AvgWin → EV уменьшается |

| Пересиживание убытков | Стоп переносится, убыток растёт | Растёт AvgLoss → EV уходит в минус |

| Рост комиссий и slippage | Каждая сделка «тоньше» на 0.05–0.1R | EV постепенно размывается |

| Нарушение серии | Пропуск «обычных» сетапов | EV не успевает реализоваться |

Особенно опасны изменения, которые кажутся незначительными. Трейдер редко замечает, что стал фиксировать прибыль раньше или переносить стопы «чуть дальше». Но на дистанции именно такие привычки превращают положительное ожидание в нулевое или отрицательное.

Почему EV нельзя оценивать по короткой серии

Даже при положительном математическом ожидании результат на короткой дистанции может быть отрицательным. Это связано с дисперсией и случайным порядком сделок. Поэтому попытка «проверить EV» на 10–20 сделках почти всегда вводит в заблуждение.

На малой выборке стратегия с отрицательным EV может выглядеть прибыльной, а сильная система — убыточной. Разница между ними проявляется не в отдельных сделках, а в устойчивости результата при росте выборки.

Именно здесь возникает типичная ошибка: трейдер начинает оптимизировать стратегию под шум, а не под статистику. Он добавляет фильтры, меняет цели, убирает «неудобные» сделки — и тем самым уничтожает исходное ожидание.

Корректный вопрос звучит не «почему я сейчас в минусе», а «вписывается ли текущий результат в ожидаемую дисперсию стратегии». Ответ на него возможен только при достаточной выборке и стабильном исполнении.

Почему мозг сопротивляется вероятностному мышлению

Мозг ищет простые ответы и быстрые подтверждения. Рынок работает иначе — и именно здесь возникает конфликт.

Человеческое мышление эволюционно заточено под причинно-следственные связи: «я сделал правильно — получил награду», «я ошибся — получил наказание». В трейдинге эта логика даёт сбой, потому что рынок не предоставляет мгновенной обратной связи о качестве решения.

Вероятностный результат формируется с задержкой. Мозгу трудно принять, что правильное действие может привести к убытку, а ошибочное — к прибыли. Этот когнитивный конфликт лежит в основе импульсивных решений и большинства торговых ошибок.

Именно в этот момент разрушаются рабочие системы. Трейдер начинает менять параметры, повышать риск и фильтровать «неудобные» входы — и тем самым лишает стратегию шанса реализовать своё статистическое преимущество.

Почему win rate сам по себе ничего не гарантирует

Высокий win rate психологически “успокаивает”, поэтому трейдер часто начинает повышать риск и расслаблять дисциплину. Низкий win rate давит сериями стопов — и провоцирует “исправлять” стратегию на ходу. В обоих случаях проблема одна: реакция на отдельные сделки ломает статистику серии.

| Win rate | AvgWin | AvgLoss | EV (в R) | Как ощущается | Главная ловушка |

|---|---|---|---|---|---|

| 70% | 0.6R | 2.0R | −0.18R | “Почти всегда прав” | Редкий убыток сносит неделю мелких плюсов |

| 60% | 0.9R | 1.2R | +0.06R | Комфортно | Переторговля и рост комиссий легко убивают EV |

| 50% | 1.5R | 1.0R | +0.25R | Качели | Ранний выход портит AvgWin и снижает EV |

| 40% | 2.2R | 1.0R | +0.28R | Много стопов | Сорваться на серии и сломать риск-менеджмент |

| 35% | 3.0R | 1.0R | +0.05R | Тяжело морально | Смена правил “перед самым большим профитом” |

| 30% | 3.5R | 1.0R | +0.05R | Длинные серии | Недостаточная выборка и завышение риска |

Одна стратегия — разные результаты

Даже при одинаковых правилах входа и выхода итог торговли может кардинально различаться. Причина почти всегда не в рынке, а в том, как трейдер ведёт себя на серии сделок.

Рассмотрим двух трейдеров, использующих одну и ту же стратегию с положительным математическим ожиданием. Условия рынка одинаковы, сигналы идентичны, но подход к риску и дисциплине различается.

| Параметр | Трейдер A | Трейдер B |

|---|---|---|

| Риск на сделку | Фиксированный (1%) | Плавающий, растёт после прибыли |

| Реакция на убытки | Следует плану | Меняет правила |

| Поведение на серии | Сохраняет объём | Импульсивно увеличивает риск |

| Итог через 100 сделок | Реализация EV | Отрицательный результат |

Разница возникает не из-за стратегии, а из-за того, что вероятность работает только при повторяемости. Нарушение дисциплины разрушает статистику быстрее, чем плохой рынок.

Комиссии и проскальзывание: как издержки меняют EV

Стратегия может выглядеть прибыльной “на бумаге”, пока вы не учтёте реальные издержки: комиссии, спред и проскальзывание. Это критично в активной торговле, где средний результат небольшой: минус 0.05R–0.10R издержек на сделку способен перевернуть матожидание из плюса в минус.

| EV до издержек | Издержки (в R) | EV после издержек | Что это даёт на дистанции | Что улучшать первым |

|---|---|---|---|---|

| +0.20R | −0.03R | +0.17R | Сильная стратегия, запас прочности высокий | Следить за slippage, но критично не влияет |

| +0.10R | −0.06R | +0.04R | Плюс есть, но хрупкий | Оптимизировать вход/выход, сокращать лишние сделки |

| +0.08R | −0.08R | 0.00R | Работа “в ноль” при идеальном исполнении | Менять инструмент/ликвидность или правила |

| +0.06R | −0.09R | −0.03R | Минус, даже если сигналы неплохие | Без оптимизации издержек стратегия нежизнеспособна |

| +0.15R | −0.12R | +0.03R | Плюс есть, но потребует большой выборки | Снижать риск и строго соблюдать серию |

На деривативах издержки усиливаются режимами волатильности и особенностями исполнения. В моменты “рваного рынка” стопы выбиваются чаще не потому, что стратегия “сломалась”, а потому что изменилась микроструктура движения и вероятность шума выросла.

Почему серия убыточных сделок — это норма

Серии убыточных сделок пугают, потому что воспринимаются как сигнал ошибки. На самом деле они являются естественным следствием вероятностного распределения.

Даже при win rate 55–60% вероятность получить 5–8 стопов подряд вполне реальна. Это не говорит о том, что стратегия перестала работать — это лишь неблагоприятный порядок исходов.

Опасность возникает, когда трейдер пытается «исправить» серию: увеличивает риск, меняет правила входа или начинает торговать чаще. В этот момент вероятность перестаёт работать, потому что исчезает повторяемость.

Если началась серия убыточных сделок:

Способность переживать серии — ключевой навык вероятностного трейдера. Без него ни одна стратегия не доживает до реализации своего преимущества.

Дисперсия результатов и просадка: почему “плохие серии” неизбежны

Даже стратегия с положительным EV может быть в минусе на коротком отрезке — из-за дисперсии результатов. Это не ошибка, а свойство вероятностных процессов: исходы идут кластерами. Поэтому вопрос не “будут ли серии убытков”, а “какими они будут и выдержит ли их ваш риск”.

Просадка опасна тем, что восстановление требует непропорционального роста. Минус 20% требует +25% для возврата, минус 50% — уже +100%. Поэтому контроль drawdown — не про комфорт, а про выживаемость.

Важный нюанс: “стратегия сломалась” и “стратегия переживает дисперсию” часто выглядят одинаково. Различить можно только метриками и достаточной выборкой.

Почему прибыль в трейдинге приходит рывками

Прибыль в трейдинге распределяется неравномерно. Часто несколько сделок формируют большую часть результата за месяц или даже за квартал.

Эти сделки невозможно предсказать заранее. До момента входа они выглядят как обычные сетапы — и именно поэтому их легко пропустить после серии убытков.

Трейдер, который прекращает торговать стратегию из-за временного минуса, часто выходит из рынка прямо перед тем, как вероятность начинает реализовываться.

Риск разорения: почему завышенный риск уничтожает даже хороший EV

Риск разорения — это вероятность потерять капитал до того, как статистическое преимущество успеет проявиться. Положительное EV не спасает, если вы не доживаете до дистанции.

Как обычно «умирает» счёт

Разорение почти никогда не происходит из-за одной сделки. Обычно это цепочка: серия стопов → рост стресса → увеличение риска → нарушения → попытка «отбить». Каждое звено усиливает следующее и ускоряет ухудшение результата.

Почему размер позиции решает всё

Чем выше риск на сделку, тем меньше неблагоприятная серия нужна, чтобы повредить капитал необратимо. При завышенном риске даже «нормальная» дисперсия выглядит как катастрофа — и вы начинаете ломать правила в самый неподходящий момент.

«Лучший риск» — не тот, который даёт максимальный рост в удачные периоды, а тот, при котором вы способны выполнить план на длинной серии сделок, не ломая правила под давлением эмоций.

Особенно опасен риск разорения при торговле деривативами. Плечо усиливает не только прибыль, но и дисперсию результатов, сокращая допустимую серию убытков. Даже небольшая ошибка в размере позиции может привести к маржин-коллу или ликвидации.

Чеклист: как снизить риск разорения

EV реализуется только на дистанции — а дистанция появляется там, где есть ограничения. Этот чеклист фиксирует «правила выживания», которые не дают одной серии уничтожить счёт.

База: риск и расчёт позиции

- риск на сделку фиксирован и не увеличивается после прибыли;

- размер позиции считается от стопа, а не «на глаз»;

- стоп обязателен и не переносится против позиции;

- дневной лимит убытка задан заранее;

- серия убытков не приводит к росту риска.

Поведение на серии

- после 2–3 стопов подряд — пауза (не новый вход);

- нет сделок «чтобы отбить» и «вернуть прямо сейчас»;

- частота входов не увеличивается в минусе;

- решения принимаются по плану, а не по эмоциям;

- при тильте — выход из рынка и разбор, а не «ускорение».

Особенно важно при торговле с плечом

- используется запас по марже, а не максимальное плечо;

- риск оценивается с учётом ликвидации, а не только стопа;

- учитывается влияние волатильности и резких движений;

- одна сделка не способна повредить счёт критически.

Суть: на деривативах ошибка в размере позиции опаснее ошибки во входе — потому что «режет» дистанцию.

Размер позиции и риск-менеджмент: как привязать риск к вероятностям

Одна и та же стратегия при разном риске превращается в разные системы. При умеренном риске она переживает дисперсию и реализует EV. При агрессивном — становится уязвимой к любому неблагоприятному кластеру исходов.

| Риск на сделку | Что происходит на серии | Психологический эффект | Когда уместно |

|---|---|---|---|

| 0.25–0.5% | Просадки мягкие, проще выдерживать серии | Меньше тильта и желания “догонять” | Новая стратегия, высокая волатильность, мало статистики |

| 1% | Компромисс рост/устойчивость | Дисциплина реальна при лимитах | Есть выборка и понятный регламент |

| 2%+ | Просадка растёт резко, риск разорения выше | Стресс и нарушения плана становятся частыми | Редко и только с железной системой ограничений |

Изучить информацию о торговых ботах и режимах рынка — полезно, если вы хотите понять, как режимы меняют вероятности и распределение исходов.

Процесс вероятностной торговли: что защищает EV

Вероятности в трейдинге начинают работать только тогда, когда процесс не позволяет одной ошибке разрушить серию. Сильная стратегия без процесса превращается в набор случайных решений.

Большинство трейдеров теряют деньги не потому, что у них «плохие входы», а потому что они не удерживают одинаковые условия повторения. Любое отклонение — перенос стопа, изменение размера позиции, сделка «вдогонку» — делает результаты несопоставимыми. В итоге вы уже не тестируете стратегию, вы тестируете своё настроение.

Ниже — цепочка, которая удерживает торговлю в статистике: сигнал → план → риск → исполнение → журнал → анализ. Это выглядит просто, но именно эта последовательность защищает EV от самой опасной вещи в трейдинге — импровизации.

Что именно защищает EV в этой цепочке

У каждого шага есть конкретная функция. «Сигнал» защищает от случайных входов, «план» — от импульсивных решений внутри сделки, «риск» — от разорения на серии, «исполнение» — от скрытых потерь на проскальзывании и комиссиях, «журнал» — от самообмана, а «анализ» — от оптимизации под шум.

| Шаг | Что фиксировать | Какой тип ошибки предотвращает |

|---|---|---|

| Сигнал | Условия сетапа + причина входа | Торговля «от скуки», FOMO, догон |

| План | SL/TP, отмена идеи, сценарии | Сдвиг целей, пересиживание, поздний выход |

| Риск | % риска, R, размер позиции | Разорение на серии, рост риска «по ощущениям» |

| Исполнение | Тип ордера, slippage, комиссии | Незаметная «утечка» EV на издержках |

| Журнал | Итог в R + метка «по плану/не по плану» | Самооправдание и повторение ошибок |

| Анализ | EV, просадка, серии, издержки | Оптимизация под шум, хаотичные изменения |

Мини-регламент: что сделать, чтобы процесс реально работал

Чеклисты “перед/после”: как удержать сделки в статистике

Чеклист — страховка от импровизации. Он не делает торговлю «безубыточной», но делает её повторяемой. А повторяемость — это условие, при котором серия начинает отражать стратегию, а не настроение.

Перед сессией (2–3 минуты)

- Режим рынка понятен: тренд / флэт / шок — и я знаю, что именно торгую.

- Риск на сделку задан заранее: % и 1R (без «по ощущениям»).

- Дневной лимит убытка установлен — при достижении я останавливаюсь.

- Состояние нормальное: нет усталости, стресса, желания «вернуть».

- Издержки адекватны стилю: спред/комиссии не «съедают» EV.

Перед входом (30–45 секунд)

- Сетап соответствует правилам полностью (не «почти»).

- Стоп и отмена идеи заданы до входа — без переносов «потом».

- Цель/логика выхода определены заранее (что должно произойти, чтобы выйти).

- Размер позиции рассчитан от риска и расстояния до стопа.

После сделки (1–2 минуты)

- Записано: сетап, риск, итог в R, отметка «по плану / не по плану».

- Отдельно отмечены: slippage, ошибка исполнения, нарушение правила.

- Никаких выводов по одной сделке — оценка только на серии.

- Если эмоции высокие: пауза, а не увеличение частоты входов.

- Если 2–3 стопа подряд: остановка и разбор, без «отбить».

Что именно ломается, когда чеклист игнорируется

Большинство проблем в трейдинге выглядят как «не повезло». На практике это почти всегда конкретное нарушение, которое системно портит статистику.

| Нарушение | Что ломается | Как это проявляется | Долгосрочный эффект |

|---|---|---|---|

| Повышение риска после прибыли | Риск разорения | Одна серия стопов стирает недели работы | EV не успевает реализоваться |

| Перенос стоп-лосса | AvgLoss | Редкие, но большие убытки | Положительный EV превращается в отрицательный |

| Ранний выход из прибыли | AvgWin | Много мелких плюсов | Асимметрия исчезает |

| Торговля без режима рынка | Win rate / EV | Сетап «работает через раз» | Статистика становится шумом |

| Отсутствие паузы после серии | Дисциплина | Импульсивные входы, переторговля | Рост drawdown и издержек |

| Нет журнала сделок | Контроль EV | «Кажется, стратегия сломалась» | Оптимизация под эмоции |

Лимиты и правила безопасности: защита от тильта и риска разорения

Положительное матожидание реализуется только если вы остались в игре. Лимиты — это страховка от момента, когда хочется нарушить план: “отбить сейчас”, “ещё одна сделка”, “плечо повыше”.

Достигли лимита — остановились. Лимит существует именно для тех минут, когда мозг убеждает его игнорировать.

| Лимит / правило | Пример | Зачем | Действие |

|---|---|---|---|

| Дневной лимит убытка | −2R…−3R | Останавливает тильт и “догон” | Пауза минимум 2–4 часа + запись причин |

| Лимит сделок | 3–6 сделок | Снижает переторговлю и рост издержек | Только анализ, без новых входов |

| Недельный стоп-аут | −5R…−8R | Не даёт плохой неделе стать разрушением | Пауза 24–72 часа + разбор процесса |

| Анти-тильт пауза | после 2 стопов подряд | Сбивает эмоциональную спираль | Перерыв 30–60 минут, без “отбить” |

| Запрет переносить стоп | 0 раз | Защита от хвостовых потерь | Исключение только по заранее описанному правилу |

Изучить практические правила входа и выхода — полезно, чтобы не портить AvgWin/AvgLoss и не “съедать” EV эмоциональными решениями.

Когда вероятностный подход не работает

Вероятности — не волшебная защита от убытков. Они работают только там, где есть структура, повторяемость и контроль.

Вероятностный подход перестаёт иметь смысл, если условия торговли постоянно меняются. В этом случае трейдер больше не тестирует стратегию — он реагирует на рынок в моменте.

В таких условиях трейдер торгует не стратегию, а хаотичный набор реакций. Это не проблема рынка — это отсутствие условий для работы вероятностей.

Именно поэтому в вероятностной торговле так важны не «лучшие входы», а ограничения и регламент. Чеклисты, лимиты риска и правила поведения на серии — это не бюрократия, а условия, при которых вероятность вообще имеет шанс работать.

Если убрать структуру, повторяемость и контроль, трейдинг перестаёт быть вероятностной моделью и превращается в набор реакций на рынок. В таком режиме результат всегда будет определяться эмоциями, а не математическим ожиданием.

Итоги обзора вероятностей в трейдинге

Вероятностный подход не обещает отсутствия убытков. Он отвечает на другой вопрос — при каких условиях стратегия способна пережить серии, просадки и ошибки, чтобы статистическое преимущество успело реализоваться на дистанции.

Вероятностное мышление делает торговлю измеримой: на длинной серии важнее процесс и риск, чем результат одной сделки.

Отдельная сделка не доказывает ничего: она может быть прибыльной по случайности и убыточной при правильном исполнении. Поэтому в трейдинге важны вероятности и статистика серии — математическое ожидание стратегии (EV), дисперсия результатов, характер серий убытков и величина просадки (drawdown).

Устойчивость появляется там, где есть повторяемость: фиксированный риск, понятный размер позиции, контроль издержек и дисциплина исполнения. Лимиты безопасности защищают от тильта и риска разорения, а журнал и чеклисты помогают отделять нормальные убыточные сделки от ошибок процесса.

Главное: выигрывает не тот, кто “угадывает” чаще, а тот, кто держит риск и правила достаточно долго, чтобы EV проявился на дистанции.

FAQ по вероятностям в трейдинге

Почему нельзя судить о стратегии по одной сделке?

Потому что отдельная сделка — один случай из распределения. Даже стратегия с положительным EV может дать убыток из-за шума, новостей, проскальзывания или временно неблагоприятного режима. Оценивать качество нужно по серии: EV в R, просадке (drawdown), стабильности исполнения и характеру серий убыточных сделок.

Сколько сделок нужно, чтобы статистика была репрезентативной?

Чем выше дисперсия результатов, тем больше выборка. На практике многие ориентируются на 100–300 сделок на одной и той же логике входа/выхода, чтобы увидеть реальное распределение. Маленькая выборка часто отражает случайность и эмоции, а не преимущество.

Что важнее: win rate или соотношение риск/прибыль?

Важна связка: win rate влияет на частоту серий и психологию, а AvgWin/AvgLoss — на то, перекрывают ли выигрыши убытки. Итог задаёт математическое ожидание стратегии (EV) с учётом издержек.

Почему я в минусе, хотя стратегия “должна быть” прибыльной?

Чаще всего дело в исполнении и издержках: комиссии, проскальзывание, входы вне условий, ранняя фиксация прибыли, пересиживание убытков, торговля в плохие режимы. Плюс дисперсия: даже плюсовая стратегия проходит неприятные просадки.

Как выбрать риск на сделку, чтобы переживать серии убытков?

Риск должен быть таким, чтобы серия из 8–12 стопов подряд не заставляла нарушать план. Для многих рабочий диапазон — 0.25–1% на сделку. Чем выше волатильность и дисперсия, тем ниже риск и тем важнее лимиты.

Зачем считать результат в R, а не в деньгах?

R-множитель делает сделки сопоставимыми: −1R — убыток по плану, +2R — прибыль вдвое больше риска. В деньгах результат “плавает” вместе с депозитом и объёмом, а R помогает честно считать EV и видеть, где стратегия теряет эффективность.